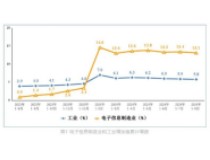

2014年《國家集成電路產業發展綱要》的出臺,為我國半導體產業的蓬勃發展帶來了巨大動力。隨之成立的國家集成電路產業投資基金,也為我國半導體產業的發展提供了強有力的資金支持。在政策與基金的雙重帶動作用下,我國半導體產業整體保持高速發展。但各別細分領域在高速的發展過程中,也出現了一些“過熱”表現,尤其是2016年我國的集成電路設計業出現了一定的野蠻生長態勢。

據中國半導體行業協會統計,2016年我國集成電路設計企業約有1362家,比2015年大增600多家,同比增長85%,成為全球擁有集成電路設計企業數量第一的國家,但行業整體質量水平偏低,無法滿足國內高端芯片市場的技術需求。經過一年多的調整,2017年集成電路設計產業的發展在一定程度上回歸理性,企業數量整體與2016年持平,共計增加了18家。

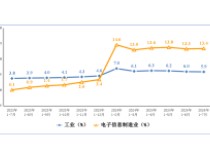

中國集成電路設計業銷售額逐年增長

2011年以來,我國集成電路設計業銷售額逐年增長;至2017年,集成電路設計業銷售額達到2073.5億元,同比增長26.1%。2018年第一季度,中國集成電路產業依然保持高速增長態勢,2018年1-3月銷售額為1152.9億元,同比增長20.8%。其中,設計業銷售額為394.5億元,同比增長22%。

根據中國半導體行業協會統計,近年來我國集成電路行業的市場結構發生了明顯的變化。其中,設計業和制造業的銷售額占比明顯上升。設計業從2011年27.2%上升到2017年的38.3%;制造業從2011年的22.3%上升到2.07年的26.8%;而封裝測試的收入比重則由2011年50.5%的巔峰降到目前的34.9%。

中國集成電路設計業市場集中度相對較低

根據中國半導體行業協會的統計,2017年十大設計企業的銷售總和達到893.15億元,CR10為43.1%,而在全球市場前十大集成電路設計企業市場份額高達超過70%。相較之下,我國集成電路設計業市場集中度較低。

十大設計企業中有2家為新晉企業,除了一個企業出現回調外其它企業都錄得兩位數增長,增長最高的達到89.5%。深圳市海思半導體有限公司以381.5億元的銷售收入位居我國半導體設計企業首位;清華紫光展銳、深圳市中興微電子技術有限公司、華大半導體有限公司和北京智芯微電子科技有限公司位列前五。

目前,我國的半導體設計公司正在逐漸脫離僅以低端產品的設計為核心的戰略,一些大型企業已經在高端市場著手布局。海思的高端手機應用處理芯片已率先采用10nm先進制程,海思、中興微的NB-IoT、寒武紀、地平線的AI布局也已在國際上初露鋒芒,大唐、展銳、海思的5G部署也在如火如荼的進行當中。