在中國產業升級大時代背景下,隨著我國消費電子產業的崛起、相關產業工程師數量的日益增多,使得中國集成電路封測業迅速崛起。根據中國半導體行業協會的統計數據,我國封測產品中先進封裝技術占比由2008年的不足5%快速增長到2018年的超過30%,各類封裝企業之間的良性競爭也為行業帶來了發展機遇。

據前瞻產業研究院發布的統計數據顯示,2012-2018年,我國集成電路封裝測試行業市場規模逐年增長。2017年我國集成電路封裝測試行業市場規模增長至1889.7億元,同比增長20.8%。截止至2018年,我國集成電路封裝測試行業市場規模突破2000億元,達到了2193.9億元,同比增長16.1%。

從企業角度來看,全球封測前十大廠商中,大陸封測龍頭企業長電科技、華天科技和通富微電均位列其中。三家廠商持續擴充產能布局,在BGA、WLCSP、Bumping、FC、TSV、SiP等先進封裝領域布局完善,緊跟市場對封裝行業的需求。

根據Yole數據,2017年先進封裝產值超過200億美元,產業全球占比38%左右,到2020年,預計產值將超過300億美元,占比44%。

其中,FC技術在先進封裝市場中占比最大,2017年FC市場規模達186億美元,全球占比34%,占先進封測總值90%。2017到2022年,預計全球先進封裝2.5D&3D、FO、FC等技術的市場年復合增長率分別為28%、36%和10%,遠高于4.5%的封測市場平均增長。

中國先進封裝市場產值全球占比較低,但是成長迅速,占比在不斷擴大。Yole數據顯示,2017年中國先進封裝產值為29億美元,占全球11.9%,到2020年將達到46億美元,占全球14.8%。

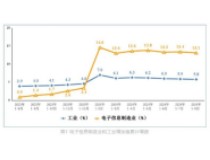

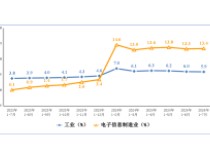

從地域上看,大陸封測企業主要分布于長三角、珠三角、西部地區以及環渤海四個區域。根據中國半導體行業協會封裝分會統計數據,截止2017年,中國封測企業超過100家,長三角地區占據半壁江山,占比高達55%。中西部地區增速明顯,2017年封測企業分布占比達到14%。

哪些因素推動

政策資金支持:《國家集成電路產業發展推進綱要》的落地以及國家集成電路產業投資基金項目的開展,國內龍頭企業陸續啟動擴產、收購、重組,帶動了整個集成電路產業的大整合,國內封測企業也加快了國際化進程。

集成電路產業的轉型升級:國內集成電路封裝領軍企業在先進封裝技術上不斷深化布局、加強研發力度,并取得一定的進展,代表了國內集成電路封測的先進工藝技術水平。

封測板塊重大科技專項取得顯著成效:國家科技重大專項“極大規模集成電路制造裝備及成套工藝”項目在集成電路封測產業鏈技術創新戰略聯盟的積極推動下,發揮“大兵團作戰”優勢, 在國家重大科技專項的推動下,集成電路先進封裝技術有了長足的進步。

消費電子產業的快速崛起:下游電子產品需求的提升以及對芯片的體積、功耗等更高的要求,對推動產業鏈的發展起到了催化作用。

相關人才數量增加:產業相關工程師數量的日益增多,是推動封測行業發展的源頭所在。

進一步推動

物聯網、人工智能、新一代顯示技術、汽車電子、5G通信等新應用市場為封測業帶來巨大機遇。但機遇背后,封測業也面臨眾多挑戰:

在先進封裝技術方面,與全球一流企業相比,國內封裝企業綜合技術水平還有相當的差距;

國內封裝企業,雖然研發投入逐年增加,但自主創新能力仍顯不足;

國內封測產業鏈不甚健全,封測產業對設備、材料具有很大依賴性,但是裝備、材料的國產化水平還有待提高;

人才供給面臨瓶頸,人才不足將是國內封測企業成長為世界一流企業的嚴重障礙;

隨著中美貿易摩擦程度的加深,封測市場的不確定性隨之增加,凸顯了國內集成電路產業鏈建設和完善的必要性和緊迫性。

從后摩爾時代的發展方向來看,封測技術的發展必將為產業發展帶來好的機遇,產業鏈全方位協同創新、共性技術研發平臺、晶圓和封裝的協同、人才培養和引進、加強國際間交流合作以及國際先進技術的引入等方式都將帶動我國封測技術水平不斷提高,推動我國集成電路封測業進一步發展。