一、紅外成像行業概況

紅外熱成像技術歷經三代,制冷光子型探測器和非制冷熱式探測器并行發展。從技術發展的歷史看,現代紅外探測器技術是從20世紀40年代的制冷光子型單元紅外探測器開始的,后來發展出線列探測器,再到今天的焦平面探測器和雙色探測器,已發展到第三代。非制冷型紅外焦平面技術屬于第三代紅外探測器技術,由美國霍尼韋爾公司于上個世紀九十年代中期研發成功,并于2000年前后實現商用。

三代紅外熱成像技術的一般性卻別對照

二、紅外成像民用市場現狀分析

隨著紅外探測器技術的成熟,各種適于民用的低成本紅外探測器不斷問世,它在國民經濟各個領域發揮著越來越重要的作用,紅外熱成像儀被廣泛應用于電力、建筑、執法、消防、車載等行業。除了傳統應用行業外,未來將有更多新興市場需求成為紅外成像市場新的增長極。

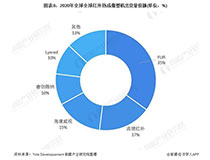

紅外產品的民用市場應用

近年來,全球民用紅外市場規模快速增長,據統計,截至2019年全球民用紅外市場規模約為50.41億美元,預計到2023年全球民用紅外市場規模將達到74.65億美元。

2014-2019年全球民用紅外市場規模及增長

三、我國紅外成像產業市場現狀分析

從紅外成像儀細分市場來看,預計到2024年熱成像、監控、消防、個人視覺系統、加固型智能手機、軍事及其他紅外成像儀市場分別占比24%、12%、9%、9%、7%、34%、5%。

2018-2024年紅外成像儀細分市場占比走勢

目前我國紅外熱像儀產品市場還處于發展期,與國外成熟市場相比還有很大的增長潛力。隨著我國經濟持續發展,國內市場對于紅外熱像儀的需求也日趨旺盛。由于紅外熱像儀產品應用領域廣泛,且能為人們生產生活提供極大的便利性,預計未來紅外熱像儀的市場需求將保持穩定增長的態勢。

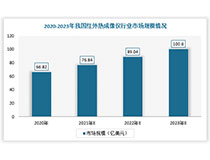

我國民用紅外熱像儀市場規模及單價測算

四、紅外成像行業競爭格局分析

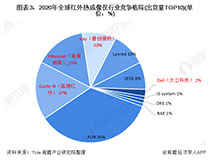

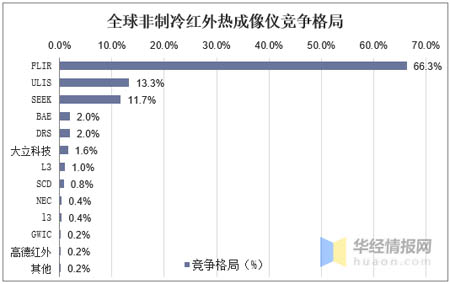

目前民用市場競爭相對充分,全球市場份額主要為歐美廠商所占據。據統計,民用領域競爭實力最強的業內公司為FLIR,為世界上規模最大、品種最齊全的紅外熱成像儀產品供應商。FLIR占據了全球民用紅外熱成像儀市場66.3%的市場份額。

全球非制冷紅外熱成像儀競爭格局

國內紅外成像產品設計和制造能力較強的企業包括睿創微納、高德紅外、大立科技、北方廣微和海康微影。其中睿創微納是國內目前唯一一家能夠批量提供10微米級非制冷紅外探測器的公司,且在2019年8月,公司發布1280×1024/10μm百萬級像素數字輸出紅外MEMS芯片,為繼美國DRS之后,第二個發布最小像元間距10微米非制冷紅外探測器的公司,這也是目前國內市面上最小像元中心距的焦平面探測器,可提供更清晰細膩紅外圖像。此外,大立科技于2019年8月,成功研制出600萬像素,3072×2048/12μm紅外探測器,是目前最高像素的紅外探測器。

紅外成像主要企業技術研發情況對比

五、紅外成像的原理分析

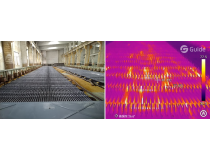

紅外熱像儀成像時,目標物體的某個單位面積與圖像的某一像素相對應,像素的灰度值就是熱像儀輸出的視頻信號幅度Us經過放大、量化后得到的電壓。