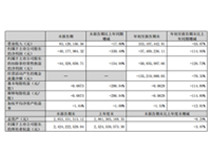

近日,大立科技發布2021年度業績報告。報告顯示,大立科技2021年營業收入8.05億元,同比減少26.12%;歸屬于上市公司股東的凈利潤1.71億元,同比減少56.16%;基本每股收益0.29元,同比減少59.15%。

針對業績的同比下滑情況,大立科技指出,主要是因為防疫類產品收入較上年同期大幅減少,2021年下半年受到疫情反彈特別是對局部重點地區生產生活造成較大影響,導致民品業務收入不及預期,但型號裝備產品實現了快速放量增長。

報告期內,為適應非防疫類產品業務的擴張趨勢,公司大幅增加了銷售、研發的投入,報告期內銷售費用7,112.91萬元,占公司營業收入的8.83%,較上年同期增加683.37萬元,增長10.63%;研發投入17,560.33萬元,占公司營業收入的21.80%,較上年同期增加5,240.55萬元,增長42.54%。公司全年業務結構較上年同期發生顯著變化,非防疫類產品業務收入占比顯著提升,其中型號裝備產品持續保持快速放量增長。

目前,大立科技的主要業務涵蓋紅外及光電類產品和巡檢機器人類產品兩大領域。

大立科技預計2022年業務結構將與2021年保持穩定,以主營業務收入為主。型號裝備產品預計持續保持穩定增長;預計疫情緩解,民品電力、個人消費等行業有望快速恢復增長,特別是在“新基建”領域,對紅外測溫及巡檢機器人需求預計明顯放量。

大立科技表示,2022年,公司將積極響應國家“新基建”"建設,以市場需求和行業趨勢為導向,繼續深挖紅外產品在特高壓、軌道交通、大健康等新興建設領域的應用和市場潛力。

大立科技DL800系列專家級診斷紅外熱像儀

在熱成像新興應用領域方面,公司除繼續推進個人消費、智能駕駛等重點領域的良好進展,還將利用熱成像芯片的領先優勢,推進熱成像產品在智慧樓宇、智慧工廠等物聯網應用領域的拓展,繼續推進晶圓級封裝產品批量應用,降低最終用戶使用成本,實現市場拓展,努力推進紅外產品進入家庭應用。

在巡檢機器人應用領域方面,公司將繼續推進產品在電力、軌道交通及IDC數據機房等行業領域的應用普及,在機器人的巡檢方式、數據讀取、5G通訊等多方面創新應用,推進無人化應用。

大立科技還表示,在疫情影響下,全球芯片供應商面臨缺貨潮,部分芯片廠因為疫情停止生產,直接影響了半導體芯片的供應。而中美貿易戰,又對國內芯片供應商產生不利影響。生產紅外熱像儀所需的核心元器件中,非制冷紅外焦平面探測器方面,公司已經具備了產業化生產能力,產品性能達到國際先進水平,該類器件可完全自主可控t制冷型紅外焦平面探測器方面,已有多家國內科研院所及廠家實現批產,風險可控。但光電產品整機中的圖像處理、系統控制等電路中需采用的部分進口芯片,目前國內部分科研院所及廠家雖已研制成功,但整體性能和產能尚不能完全滿足市場需要,因此,公司部分芯片仍需進口,存在部分芯片依賴國外進口的風險。