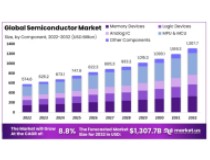

2023年6月中旬,我們發布過一篇研究文章《半導體的第五個歷史大周期即將啟動?》。當時的判斷是:“全球包括中國半導體行業,目前已經是底部了。如果樂觀一點的表述,那就是反彈一觸即發。”

今天我們可以正式下結論,中國半導體行業周期向上的拐點,已經出現了。

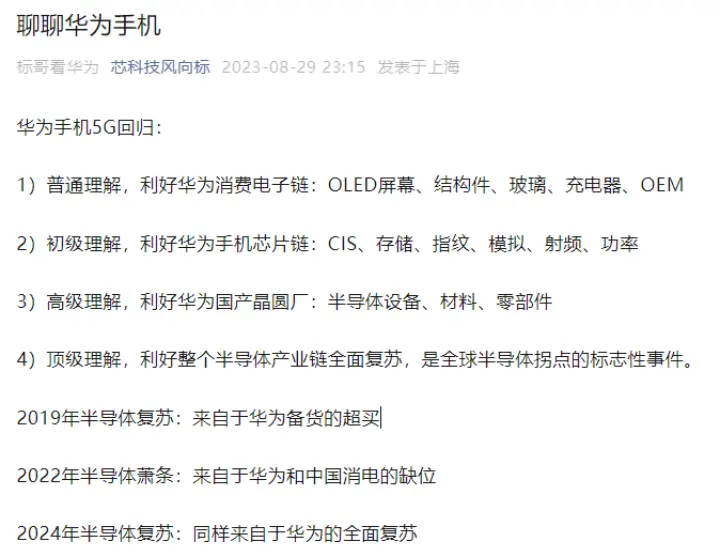

8月29日,沒有任何征兆的,華為Mate60 Pro在華為商城正式開售。關于這件事情的細節我們跟大家了解的都差不多,沒有什么增量信息。

關于這件事情的意義,微信公眾號“芯科技風向標”點評基本覆蓋了大家所有能想到的點:

在我們看來,華為的回歸,就是半導體周期拐點出現的正式標志。

1.中國半導體的果鏈周期已經式微

在公募全部權益配置中,電子排在新能源、食品飲料和醫藥之后處于第四位,是長期以來成長股的核心配置,電子行業以往炒作的核心是蘋果鏈,也就是圍繞著蘋果的新產品周期進行主題投資,當然了,蘋果鏈在某些時間段確實也有業績。

蘋果的問題在于,已經成長為一家大而不能倒的公司。這兒的大而不能倒,并不是行業影響力,而是股價和市值。

蘋果最新的市值(9月6日)大約是2.88萬億美元,這個數字超過了2022年排名第七的法國的GDP,是墨西哥GDP的兩倍。再形象一點,這個數字折合人民幣21.5萬億,中國2022年全國商品房銷售額是13.33萬億人民幣,一個蘋果的市值,相當于中國一年商品房銷售額的1.6倍。

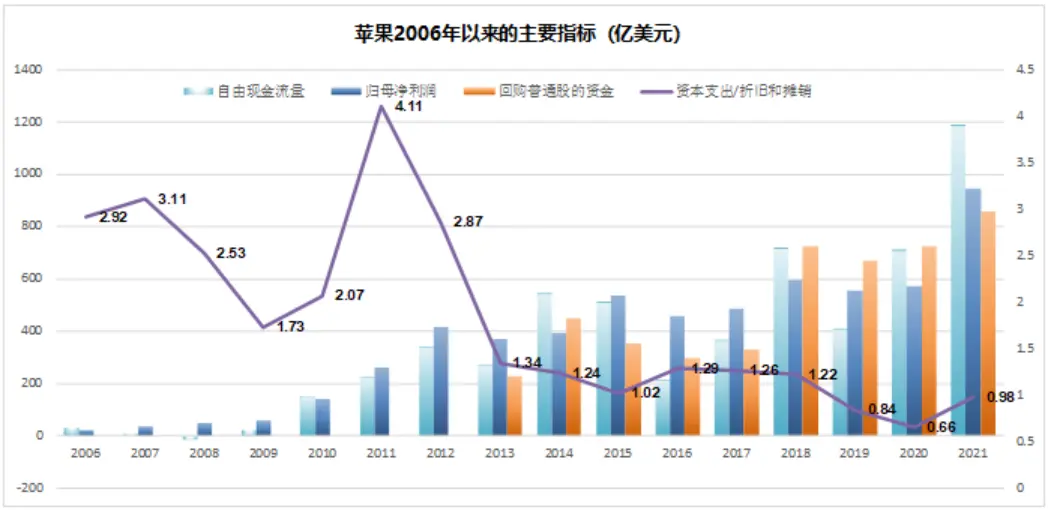

蘋果曾經是一家偉大的公司,但這家公司在創始人喬布斯2011年10月離世后,股價一直在漲,那些偉大的基因卻一直在消退。

2011年以后蘋果發生了什么?

最明顯的標志就是,蘋果的資本開支下滑了。2011年蘋果的資本開支跟折舊攤銷的比值還有4倍,進入庫克時代之后,這個數值就斷了線的風箏一樣崩掉了,到現在還不到1,這表明蘋果現有的資本開支還不夠維持正常的簡單再生產的水平。

與資本開支不斷縮水相對應的是,蘋果對股東越來越慷慨。在喬布斯時代,蘋果既沒有分紅,也沒有回購。庫克時代的蘋果,既有分紅又有回購。自2013年以來,蘋果用來回購的資金與凈利潤相差無幾,部分年份甚至回購金額要超過自由現金流。

如果沒有投資蘋果,巴菲特的傳奇顯然會大打折扣。巴菲特從2016年開始投資蘋果,從2016到2018年,巴菲特總共投入了360億美元買入蘋果,截至目前,加上分紅和變現,巴菲特在蘋果上至少盈利了1000億美元。

蘋果能夠維持現有的盈利和股價,靠的是自帶干糧的供應商們。蘋果既然需要自由現金流回報股東,但應有的資本開支不能憑空消失,必然需要往上游供應商轉嫁。為此,蘋果的供應商們承擔了大量的資本開支,作為回報,蘋果在價格和訂單上給予一定的傾斜。

問題是蘋果鏈的資本開支從哪來呢?當然是A股了,蘋果鏈作為熱點,撐起了相關上市公司的估值,這也為蘋果鏈公司的再融資打下了良好的基礎,尤其是整個市場成長股缺乏的時期。

這條產業鏈在2020年有了初步的松動,那就是歐菲光事件。2020年被踢出蘋果鏈之后,歐菲光當年計提了固定資產減值損失24億,而歷史上歐菲光年度最高的凈利潤也只有不到9個億,這讓市場首次感受到了蘋果鏈的寒意。