由于儀器儀表細分類別及產品眾多、高端化轉型為重要趨勢,因此本文在儀器儀表主要門類中,選取國產化率較低、增速較快、技術門檻較高的領域為重點研究方向,包括實驗分析儀器、電子測量儀器、試驗機。

儀器的本質是測量技術,高端儀器具備精密測量能力,例如在幾何量測量方面尺度或準確度可達到進行微米、納米級別,是發展高端制造、科學研究等高精尖領域的前提。實驗分析儀器、試驗機、電子測量儀器等技術密集型門類是高端儀器的代表。從產業發展現狀來看,這三個門類規模增速快且毛利率高,但卻是儀器儀表主要門類里國產化率最低的三個門類,也是美國商業管制清單CCL中對中國進行出口管制的重要領域,可以說是儀器儀表產業短板中的短板,具備較高研究價值。

2021我國儀器儀表主要門類營收規模、增速及利潤率

01 實驗分析儀器國產替代進程及難點

實驗分析儀器是科學研究的先行官,也是科學服務的重要環節。一般用于測定物質的組成、結構等特性,如電子顯微鏡用于分子和原子形態的研究,質譜儀可分離和檢測不同同位素。依托于研發、分析、質控等場景,實驗分析儀器在學術、制藥、食品、環境等領域的檢驗檢測中得到廣泛應用,是典型的高附加值、技術密集型的儀器儀表細分賽道。

實驗分析儀器國產化率極低,未來發展空間可期。我國所有大型儀器中分析儀器進口率最高,為83.67%。同時,中國分析儀器產業中基本上處于“分布散、規模小、產品低端”的狀態,被排除在全球頭部企業之外。但從市場規模上看,研發投入迅速增加使中國成為全球實驗分析儀器增速最快的市場,且市場份額僅為北美1/3,具備很大的市場增長空間。

國內儀器儀表產業規模及增速;單位:億元

國家通過研發端、采購端同時發力,推動國產化進程。在研發端,國家以“基礎科研條件與重大科學儀器設備研發”重點專項方式進行,推動鏈主企業聯合大院大所“揭榜掛帥”協同攻關。在采購端,政府對部分儀器采購提出審核標準,規定采購國產產品比例。2020年來,國內企業在便攜和手持型儀器、色譜儀、光譜儀等部分領域取得較快進展。

質譜儀、電鏡是其中技術門檻最高、最依賴進口的兩類產品,其下部分高端品類仍為空白。質譜儀是儀器產業第一大進口單品,國內市場美日品牌超80%份額,包括美國賽默飛、美國SCIEX、美國安捷倫、日本島津等,國產化率約為14%。電鏡市場以美國賽默飛、德國蔡司、日立、日本電子為主,國產化率約10%。總體來看,質譜儀、電鏡中少數技術難度最大的產品如透射電鏡國產化仍為空白,但正處于研發試驗過程中,技術難度稍低的產品如掃描電鏡、三重四極桿液質聯用儀等近兩年已取得重大突破并進入市場,行業國產化率有望提升。但應注意到還存在產業生態不完整、上游高端通用零部件本土化水平低等問題,產業存在供應鏈安全隱患。

02 電子測量儀器國產替代進程及難點

當前國內行業總逆差達每年200億美元,呈現為高端進口、中低端出口。高端門類如實驗分析儀器、試驗機、工業自動控制系統及裝置、電子測量儀器等進口依賴程度高,國產化率均不足50%。但電子測量儀器是電子信息相關產品生產中必備的基礎儀器。其用于測量電參數、電信號等,使用貫穿電子信息產業相關產品研發、生產、售后的全生命周期,主要應用領域為IT通信、消費電子、汽車、航空國防等。

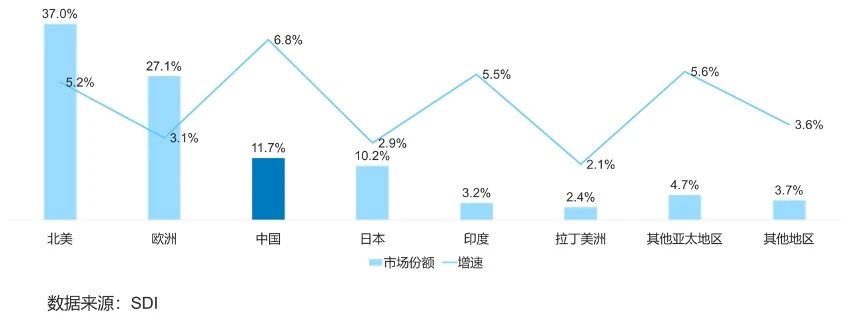

中國是全球最大應用市場,但海外廠商占據主要市場份額。國內市場規模412億元,超全球1/3,且市場增速高于全球平均水平,但四大外資品牌占據中國市場40%份額。美國是德科技、德國羅德與施瓦茨、日本安立、美國泰克為全球頭部企業,經歷長期研發投入及核心技術沉淀,先發優勢十分明顯。但近兩年電子測量儀器國產替代熱度較高,國產品牌2021年后集中上市,資本市場表現了較高關注度。

2020年中國電子測量儀器市場格局