SDV 的興起和供應鏈問題促使汽車 OEM 更深入地涉足半導體價值鏈。OEM 認識到,全面了解半導體技術以實現自動駕駛和信息娛樂領域的最先進功能對于保持競爭力至關重要。

這一趨勢對汽車半導體領域的所有參與者都有影響,尤其是 OEM、一級供應商、IDM 和無晶圓廠參與者。如前所述,采用融合芯片的決定很可能需要在未來兩到四年內做出,而實施芯粒的問題可能會在未來進一步解決。

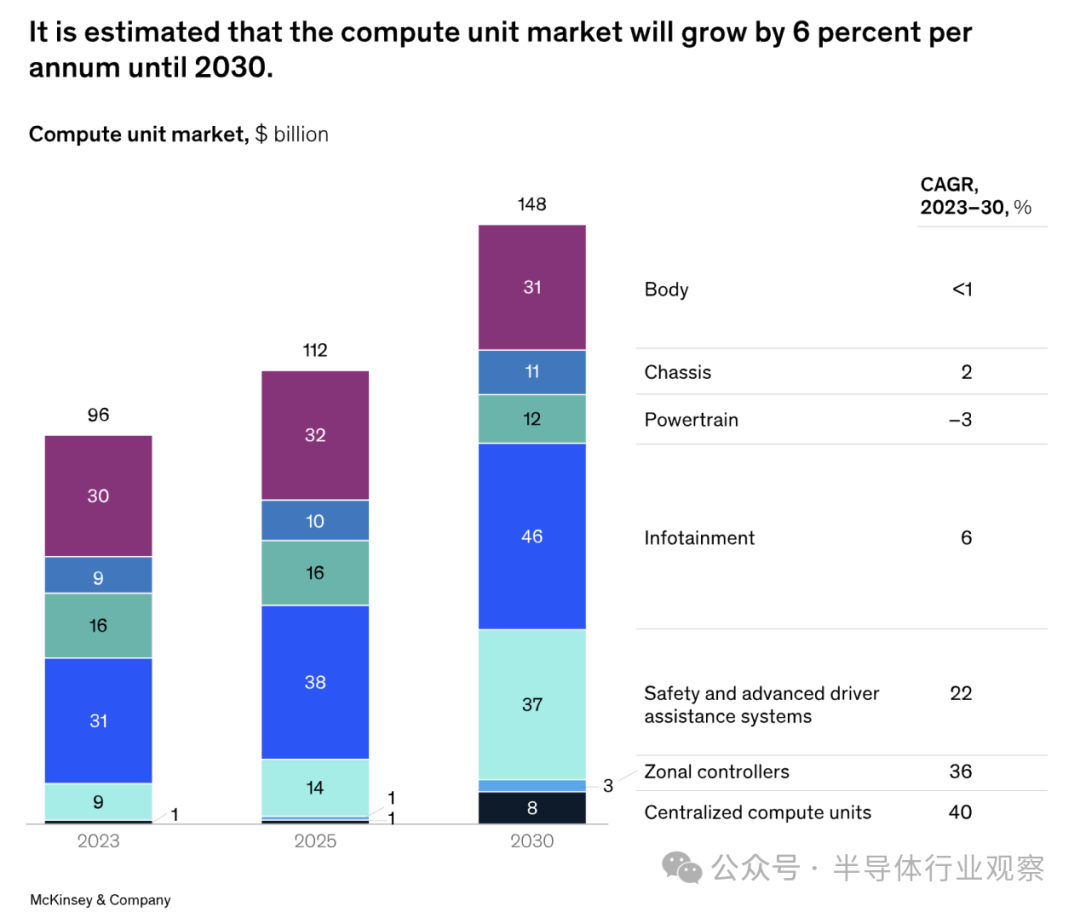

汽車計算單元市場預計將從 2023 年的 960 億美元增長到 2030 年的 1480 億美元,復合年增長率為 6%(圖 4)。

具體而言,集中化和整合趨勢導致車身和底盤領域的增長有限,每年僅增長 1% 至 2%,動力總成單元甚至會略有下降。鑒于這些單元的功能將在區域控制器或集中式計算單元(如車輛運動計算單元)中實現,這些單元甚至可能會出現下降。ADAS/AD 和信息娛樂單元的復合年增長率分別為 22% 和 6%。前者是由越來越多的具有 L2+ 及以上功能(例如放手、放眼和有條件自動駕駛)的車輛推動的。

根據麥肯錫分析,預計2030年區域控制器的市場價值將達到30億美元,而集中式計算單元(如融合SoC和車輛運動計算單元)的市場價值將達到80億美元。

一、對原始設備制造商的影響

在決定是否采用融合 SoC 時,OEM 應該考慮以下具有戰略意義的領域:

軟件專業知識。是否有足夠的專業知識和對這兩個領域的軟件架構的控制來滿足集成需求?

ADAS/AD。應該支持什么級別的自動駕駛,融合 SoC 上應該承載什么樣的功能?

治理。信息娛樂和 ADAS/AD 小組是如何設置的?協調開發和發布時間表的可行性如何?

采購策略。從同一家供應商采購 ADAS/AD 和信息娛樂芯片是否會妨礙任何戰略采購決策和供應鏈彈性主題?

BOM 與總擁有成本經濟性。BOM基礎上可以節省多少成本?從總擁有成本角度考慮,并考慮投資頭幾年的要求(例如新的開發模式和新的工具),商業案例是什么樣的?

關于芯粒,有三種可行的做法:首先,OEM 可以簡單地依靠其 IDM 和無晶圓廠合作伙伴來推動芯粒的發展;其次,OEM 可以通過加入標準化機構(例如 UCIe)積極參與,并確保納入具體要求;第三,OEM 可以積極自行開發芯粒;然而,這種選擇需要大量資源,包括建立專門的專業團隊。

二、對一級供應商的影響

一級供應商可能會跟進融合 SoC 趨勢,利用融合 SoC 創建自己的集中式計算單元設計。他們可以使用這些設計向 OEM 展示潛在的技術和商業利益。幾家一級供應商正在實施這一戰略,為 2026 年至 2028 年即將開始的生產做準備。

一級供應商提供的芯片選項范圍與 OEM 類似。一級供應商可能希望盡早與 OEM 接洽,將他們對芯片的需求納入下一代集中式計算單元的開發路線圖中。

三、對代工廠、IDM 和無晶圓廠廠商的影響

雖然融合芯片的影響和興起很可能對代工廠、IDM 和無晶圓廠廠商產生有限的影響,但芯粒的相關性將引發更廣泛的問題,即最終制造的芯片的責任和“所有權”。除了技術主題之外,以下戰略領域可能最為相關:

1.生態系統。哪些生態系統和標準是成功的?哪些標準值得早期投資和參與?

2.知識產權所有權。誰將持有用于制造最終芯片的知識產權“樂高積木”組合?

3.責任。如果問題只出現在現場,誰將對芯片的最終功能負責?此外,該方是否負責制造芯片和處理互連,還是由提供知識產權的一方負責?

4.發展。需要哪些額外的工具和方法來促進多供應商芯片生態系統?基于芯片的系統的設計驗證和確認流程需要如何改變?

5.商業模式。定價和許可方案是什么樣的?誰會得到什么補償?