集微網報道 近日,深交所正式受理了國科天成科技股份有限公司(簡稱:國科天成)創業板上市申請。

資料顯示,國科天成是一家擁有武器裝備科研生產單位二級保密資格、武器裝備科研生產許可證書、裝備承制單位注冊證書、武器裝備質量體系認證證書等軍工資質,主要從事紅外熱成像等光電領域的研發、生產、銷售與服務業務的高新技術企業。除光電業務外,公司還開展了遙感數據應用、信息系統開發和衛星導航接收機研制等其他業務作為補充。

紅外產品收入快速增長

國科天成光電業務定位于產業鏈中游,下游客戶以軍工配套企業、民用整機或系統制造商為主。公司主要為客戶提供制冷型紅外機芯、整機、電路模塊等紅外產品,銷售制冷型探測器、鏡頭等零部件,并接受客戶委托提供紅外成像等光電領域的研制開發服務,產品和服務主要用于邊防及要地偵查監測設備、光電吊艙、衛星光學載荷、紅外導引頭等對性能要求較高的軍用領域。此外,公司還推出了以紅外瞄具機芯、整機為代表的非制冷紅外產品,主要用于戶外狩獵、戶外觀測等對性價比和便攜性要求較高的應用場景。

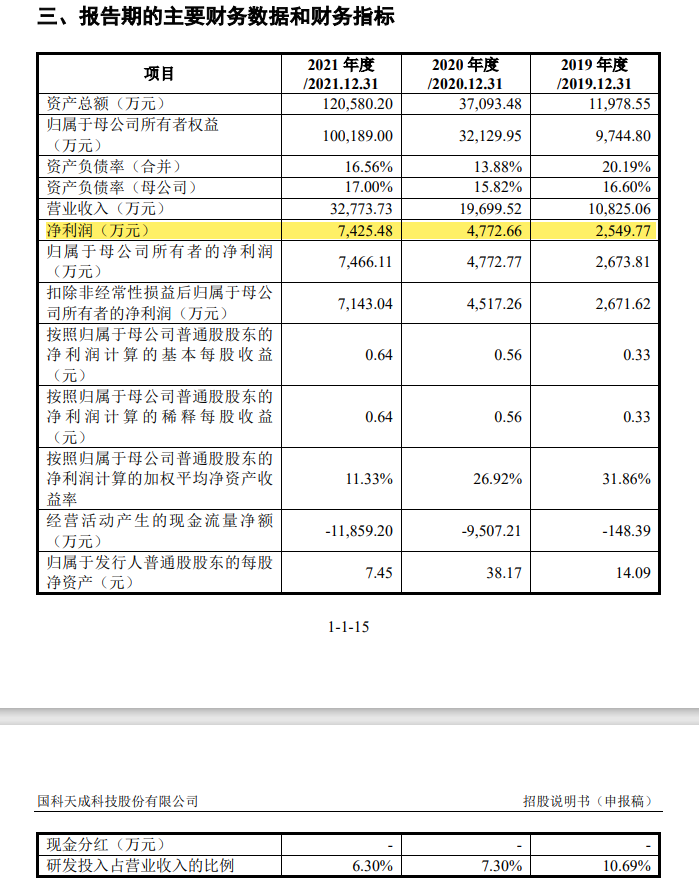

2019-2021年,國科天成實現營業收入分別為 10,825.06 萬元、19,699.52 萬元和32,773.73 萬元,其中主營業務收入占比分別為 100%、99.75%和 98.23%。

分產品來看,國科天成光電業務收入分別為 9,935.06 萬元、17,814.94 萬元和29,039.30 萬元,其中:紅外產品業務收入及占比逐年增長,并帶動零部件業務收入快速增長;光電研制業務受公司研發資源限制所能承接的項目數量有限,收入規模相對穩定,占比則呈逐年下降趨勢。

其紅外產品收入主要來自制冷型紅外產品,各期收入分別為 2,768.13 萬元、8,299.05 萬元和 12,612.81 萬元,占比分別為 80.75%、92.28%和 73.17%。公司制冷型產品憑借性能和差異化優勢獲得下游客戶廣泛認可,2021 年大批量使用國產 InSb 探測器后,公司制冷型機芯及整機的生產成本顯著下降,從而能夠以更具優勢的價格參與市場競爭,進一步提高了產品的市場競爭力。

而非制冷紅外產品的發展時間較短,2019 年和 2020 年收入金額分別僅為 0.00 萬元和 111.24 萬元,2021 年推出紅外瞄具機芯及整機產品后收入增至1,759.52 萬元,現已成為驅動公司紅外產品收入增長的又一動力。電路模塊及其他組件的各期收入金額分別為 659.92 萬元、582.57 萬元和 2,865.65 萬元,2021 年收入大幅增長,主要系對 A0001、巍宇光電、通視光電等客戶銷售的成像處理電路、視頻跟蹤處理電路數量增加所致。

另外,報告期內,國科天成光電研制業務收入分別 4,821.82 萬元、4,519.45 萬元和5,195.40 萬元,占光電業務收入的比例分別為 48.53%、25.37%和 17.89%。其稱,由于公司資金、人員等資源有限,且光電研制項目定制程度相對較高,公司各期所能承接的研制項目數量有限,進而導致研制業務收入規模相對穩定,收入占比則隨著紅外產品及零部件收入的快速增長而逐年下降。

募資5億元投建光電芯片等項目

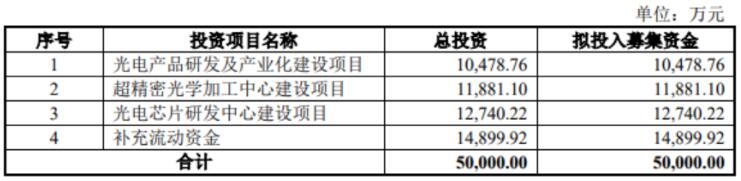

招股書顯示,國科天成此次IPO擬募資5億元,投建于光電產品研發及產業化建設項目、超精密光學加工中心建設項目、光電芯片研發中心建設項目以及補充流動資金。

其中,光電產品研發及產業化建設項目完成后預計將形成年產 100 臺中波制冷熱像儀、3,500 臺非制冷紅外熱像儀、80,000 個非制冷紅外機芯模組的生產能力。

隨著我國紅外熱成像技術的不斷發展,紅外熱成像行業技術升級換代的速度逐漸加快。一方面,紅外探測器技術不斷進步,主流紅外圖像分辨率不斷提升,導致單幅圖像數據量的劇增,需要公司從機芯設計上顯著提升數據帶寬和存儲器容量,并提高圖像處理算法的運行效率;另一方面,隨著紅外技術應用領域的快速拓展,下游用戶對紅外熱像儀的成像效果、目標探測、識別自動化程度要求亦在不斷提升。