5、財務費用率0.5%,可取得的進項忽略不計;

6、加計抵減后均有足額的銷項稅額能夠用于抵扣;

7、營業外收支忽略不計。

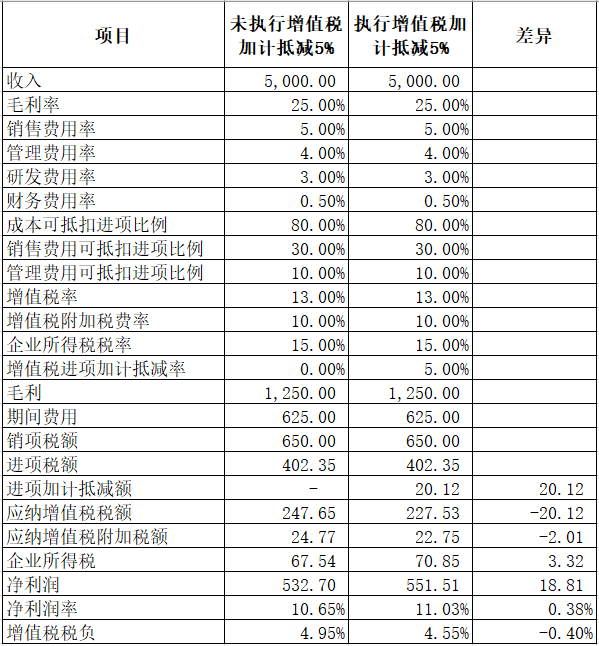

那么該政策變化前后對企業利潤的影響如何?具體分析詳見下表:

結論:如上表所示,增值稅加計抵減后該企業凈利潤率增加了0.38個百分點,增值稅稅負率下降了0.4個百分點。

C、執行該政策后的會計處理

1、增值稅科目會計處理規定

根據財會[2016]22號財政部關于印發《增值稅會計處理規定》的通知,增值稅一般納稅人應在“應交增值稅”明細賬內設置“進項稅額”、“銷項稅額抵減”、“已交稅金”、“轉出未交增值稅”、“減免稅款”、“出口抵減內銷產品應納稅額”、“銷項稅額”、“出口退稅”、“進項稅額轉出”、“轉出多交增值稅”等專欄。

根據文件規定,納稅人應單獨核算加計抵減額。所以為了符合文件規定,建議設置 “應交稅費-增值稅加計抵減”科目,用于計提時和結轉時使用,設置“應交稅費-應交增值稅-減免稅款(加計抵減)”科目用于實際抵減時使用。通過單獨設置相關科目,可以方便地統計出當期計提、抵減和結余額。

2、加計抵減形成利得的會計處理

此項收入與企業日常經營無關,應當適用“政府補助”收益,適用科目為其他收益。

3、涉及加計抵減的會計分錄

(1)計算可抵減額時

借:應交稅費—增值稅加計抵減 20.12

貸:其他收益—增值稅加計抵減 20.12

(2)實際抵減時

借:應交稅費—應交增值稅—減免稅款(加計抵減)20.12

貸:應交稅費—增值稅加計抵減 20.12

注:若當月無法全部抵減,即應納增值稅額已經為0,但應交稅費—增值稅加計抵減額仍有余額時,則可全部結轉下期進行抵減。

D、執行該政策后的納稅申報表填寫

在本案例中,需在《增值稅及附加稅費申報表附列資料(四)(稅額抵減情況表)》第6行第2列“本期發生額”中填列201200,第3列“本期調減額”中填列0,第4列“本期可抵減額”中填列201200,第5列“本期實際抵減額”中填列201200,第6列“期末余額”填列0。

E、執行本政策的注意點

1、當期可加計抵減的進項稅額,包含所有進項稅額;無論是購進不動產的,還是購進貨物的,或是購進服務的,只要是按規定可以抵扣的進項稅額,甚至包括通行費這些計算抵扣的項目。

2、按照現行規定不得從銷項稅額中抵扣的進項稅額,不得計提加計抵減額;已計提加計抵減額的進項稅額,按規定作進項稅額轉出的,應在進項稅額轉出當期,相應調減加計抵減額。比如購進貨物用于集體福利或個人消費的,由于其進項稅額不得抵扣,所以也不允許用此進項稅額計算加計抵減。