在半導體產業中,集成電路(IC)銷售額占比80%以上,經過多年發展,已經從最初的IDM模式轉變為“IC設計+硅片制造+IC制造+IC封測”的分工模式,其中封裝與測試(Package and TestingHouse)是半導體產業鏈中不可或缺的重要環節。

半導體封裝是利用薄膜技術細微加工技術等,將芯片在基板上布局、固定及連接,并用可塑性絕緣介質灌封形成電子產品的過程,目的是保護芯片免受損傷,保證芯片的散熱性能,以及實現電能和電信號的傳輸,確保系統正常工作。半導體測試主要是對芯片外觀、性能等進行檢測。

前道檢測、晶圓可接受性測試及后道終測保證芯片質量及性能,外觀測試與電性功能測試并重。前道檢測主要指晶圓檢測,包含IC設計的邏輯檢測、IC制造后進行的晶圓檢測等,目的是進行外觀結構性檢測,包含各種線寬度、厚度以及表面形貌等檢測;中測是指封裝測試前進行的揀選測試,主要包括晶圓可接受性測試及晶圓電測,可以標記制造失敗的晶片,分選出良好的Die(晶片)以便封測,同時可以得到晶圓片制造良率;后道終測是在封裝后檢測Chip(芯片)邏輯,保證芯片良率,主要是進行電性功能檢測。測試設備規模占整個半導體設備的8%。

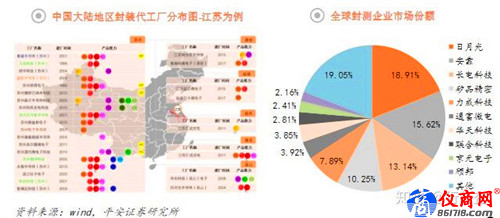

封測的技術含量相對較低,國內企業最早以此為切入點進入集成電路產業,近年來,國內封測企業通過外延式擴張獲得了良好的產業競爭力,技術實力和銷售規模已進入世界第一梯隊。在芯片制造產能向大陸轉移的大趨勢下,大陸封測企業近水樓臺,搶占了中國臺灣、美國、日韓封測企業的份額。2018年國內封測三巨頭長電科技、華天科技、通富微電在全球行業中分別排名第三、第六、第七。

半導體封測行業屬于勞動力密集型產業:產業鏈三大環節中,設計對技術積累與人才要求最高;而制造對資本投入有大量的要求,呈現強者恒強的局面;只有封裝產業對資本與人才要求相對較低,而對人工成本相對敏感。大陸封測行業上市公司2015年每百萬營收需要職工數為2.15人,是同時期設計行業的5倍。我國封測行業將優先受益于本土芯片制造規模提升:在國內集成電路發展早期,就是以封裝測試環節作為切入口并大舉投入,因此封裝測試產業銷售額在2016年之前一直在國內占比最大,國產化率最高,并已成為我國集成電路產業鏈中最具國際競爭力的環節。總體來看,封測環節中國公司技術及規模與世界最為接近,將最優先受益于本土芯片制造規模的提升。

為了更好適應國內和國際市場對先進封裝技術的要求,國內封測企業不斷在3D、SIP、WLCSP等先進封裝技術領域加強研發力度加快布局,中高端封裝占比提升至30%。

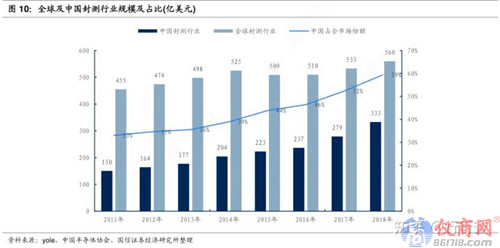

半導體封測目前屬于國內半導體產業鏈中有望率先實現全面國產替代的領域,并且當前全球封測市場份額的重心繼續向國內轉移。根據中國半導體行業協會統計,2018年中國集成電路產業封測業銷售額達333億美元,而全球封測行業2018年約560億美元,中國封測行業占全球市場份額約達59%。