這一些列的收購(gòu)?fù)瓿珊螅纬闪伺_(tái)灣,中國(guó)大陸,美國(guó)三強(qiáng)的局面。

這其中,美國(guó)安靠發(fā)展速度是最慢的,而且規(guī)模是最小的;更重要的是,集成電路設(shè)計(jì)業(yè)和制造業(yè)在逐漸向東亞集中,例如臺(tái)積電、聯(lián)電、中芯國(guó)際、三星、海力士等,因此安靠的競(jìng)爭(zhēng)形勢(shì)較為不利。

以后主要還是中國(guó)大陸企業(yè)和臺(tái)灣企業(yè)的競(jìng)爭(zhēng)。

預(yù)計(jì)中國(guó)大陸集成電路本土封測(cè)企業(yè)將會(huì)繼續(xù)高速增長(zhǎng),為什么?以長(zhǎng)電科技為例,第一點(diǎn)是技術(shù)上的差距已經(jīng)逐漸拉平,中國(guó)產(chǎn)業(yè)升級(jí)呈現(xiàn)非常明顯的規(guī)律,一旦技術(shù)差距被抹平,基本就是份額大幅提升的時(shí)候。實(shí)際上今年以來(lái)大陸各大封測(cè)公司的超高增速都證明了這一點(diǎn)。大陸和臺(tái)灣企業(yè)在技術(shù)上已經(jīng)不存在代差。

長(zhǎng)電科技的封裝技術(shù)專(zhuān)利數(shù)量,在中國(guó)和美國(guó)都是同行業(yè)第一位,其中先進(jìn)封裝技術(shù)專(zhuān)利超過(guò)了67%。一家中國(guó)公司在美國(guó)申請(qǐng)專(zhuān)利數(shù)量排在全球同行第一位,這是非常罕見(jiàn)的。

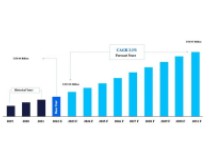

圖5為2017年5月研究機(jī)構(gòu)Yole Développement發(fā)布的《先進(jìn)封裝產(chǎn)業(yè)現(xiàn)狀-2017版》報(bào)告,在先進(jìn)封裝晶圓(區(qū)別于傳統(tǒng)封裝方式)份額方面,長(zhǎng)電科技以7.8%超過(guò)日月光、安靠(Amkor)、臺(tái)積電及三星等,成為全球第三,僅次于英特爾和硅品。

報(bào)告指出,在2016~2022年期間,在先進(jìn)晶圓封裝領(lǐng)域,F(xiàn)an-out(扇出型)是增長(zhǎng)速度最快的先進(jìn)封裝平臺(tái),增長(zhǎng)速度達(dá)到了36%,緊隨其后的是2.5D/3D TSV平臺(tái),增長(zhǎng)速度為28%。

至2022年,扇出型封裝的市場(chǎng)規(guī)模預(yù)計(jì)將超過(guò)30億美元,而2.5D/3D TSV封裝的市場(chǎng)規(guī)模到2021年預(yù)計(jì)將達(dá)到10億美元。

也就是說(shuō),F(xiàn)an-out技術(shù)將在先進(jìn)晶圓封裝技術(shù)中逐漸成為主流。而長(zhǎng)電科技在公司財(cái)務(wù)報(bào)告里面非常清楚寫(xiě)明——“封裝技術(shù)領(lǐng)先:Fanout(eWLB)和SiP成為本公司兩大先進(jìn)封裝技術(shù)的突出亮點(diǎn),不僅在技術(shù)上而且在規(guī)模上都處于全球領(lǐng)先地位。”

長(zhǎng)電科技這么說(shuō)是有底氣的,他們是全球第一家量產(chǎn)12英寸晶圓Fan out技術(shù)的廠家。另外,Sip技術(shù)就是系統(tǒng)級(jí)封裝,將多種不同功能的芯片封裝到同一個(gè)封裝。高階Sip技術(shù)的導(dǎo)入,2017年上半年長(zhǎng)電科技韓國(guó)實(shí)現(xiàn)了營(yíng)業(yè)收入16.44億元人民幣,盡管凈利潤(rùn)仍為虧損的-6,818.11萬(wàn)元,但與上年同期建設(shè)期相比減虧3,882萬(wàn)元。

由于韓國(guó)兩大半導(dǎo)體公司就是三星和海力士,收購(gòu)星科金朋后,長(zhǎng)電科技事實(shí)上已經(jīng)成為三星或者海力士的供應(yīng)商。

同時(shí),長(zhǎng)電科技也將高端SIP技術(shù)往國(guó)內(nèi)本部工廠進(jìn)行轉(zhuǎn)移。通過(guò)收購(gòu)獲得了先進(jìn)技術(shù)和國(guó)際客戶(hù),這是值得的。

但是,國(guó)外子公司減虧仍然是長(zhǎng)電科技面臨的重任,目前長(zhǎng)電科技依然是國(guó)內(nèi)盈利,國(guó)外虧損的模式,不過(guò)總體趨勢(shì)是盈利在大幅改善,一旦國(guó)外工廠的巨虧實(shí)現(xiàn)扭轉(zhuǎn),長(zhǎng)電科技將會(huì)迎來(lái)高利潤(rùn)率時(shí)代。

這也是對(duì)國(guó)內(nèi)封裝企業(yè)看好的第二個(gè)原因,他們已經(jīng)不只是依賴(lài)國(guó)產(chǎn)集成電路設(shè)計(jì)和制造的發(fā)展,同時(shí)也擁有了大量國(guó)際客戶(hù),國(guó)際也在不斷增長(zhǎng),實(shí)際上,高通公司也投資了中芯長(zhǎng)電。

第三點(diǎn),國(guó)產(chǎn)封測(cè)廠家不僅已經(jīng)在體量上形成了規(guī)模效應(yīng),而且在戰(zhàn)略上以長(zhǎng)電科技為首已經(jīng)融入了國(guó)家隊(duì),組成了兵團(tuán)作戰(zhàn)體系,從第一大股東和第三大股東分別是中芯國(guó)際和大基金就可以看出來(lái),像長(zhǎng)電科技的發(fā)展,必然會(huì)得到來(lái)自中芯國(guó)際的強(qiáng)有力的支持,你是中芯國(guó)際,封裝訂單會(huì)優(yōu)先給長(zhǎng)電科技,這會(huì)產(chǎn)生制造和封裝良好的聯(lián)動(dòng)效應(yīng)。

在國(guó)家隊(duì)的安排下,中國(guó)的封測(cè)企業(yè)還開(kāi)始進(jìn)行組團(tuán)研發(fā),中科院微電子所和封測(cè)產(chǎn)業(yè)龍頭企業(yè)長(zhǎng)電科技、通富微電、華天科技、深南電路、蘇州晶方等9家單位共同投資建立的華進(jìn)半導(dǎo)體封裝先導(dǎo)技術(shù)研發(fā)中心,共同開(kāi)展系統(tǒng)級(jí)封裝/集成先導(dǎo)技術(shù)研究,研究領(lǐng)域包括2.5D/3D硅通孔(TSV)互連及集成關(guān)鍵技術(shù)、晶圓級(jí)高密度封裝技術(shù)、SiP產(chǎn)品應(yīng)用以及與封裝技術(shù)相關(guān)的材料和設(shè)備的驗(yàn)證、改進(jìn)與研發(fā)。

目前已建成完整的12英寸(兼容8英寸)中道工藝生產(chǎn)加工平臺(tái)和微組裝平臺(tái)、擁有兩個(gè)工程類(lèi)研發(fā)中心和三個(gè)公共技術(shù)服務(wù)平臺(tái),具有12英寸晶圓TSV制造技術(shù)能力和細(xì)節(jié)距微凸點(diǎn)制造能力以及先進(jìn)封裝微組裝能力,同時(shí)具備芯片的前端測(cè)試和可靠性分析能力,以及先進(jìn)封裝設(shè)計(jì)仿真能力。

第四點(diǎn):國(guó)產(chǎn)集成電路的設(shè)計(jì)和制造發(fā)展,也可以讓國(guó)產(chǎn)封測(cè)廠家從中受益。

合作")

站客服")