4月20日,大立科技披露2020年年度報告。

大立科技2020年年度報告

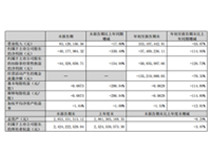

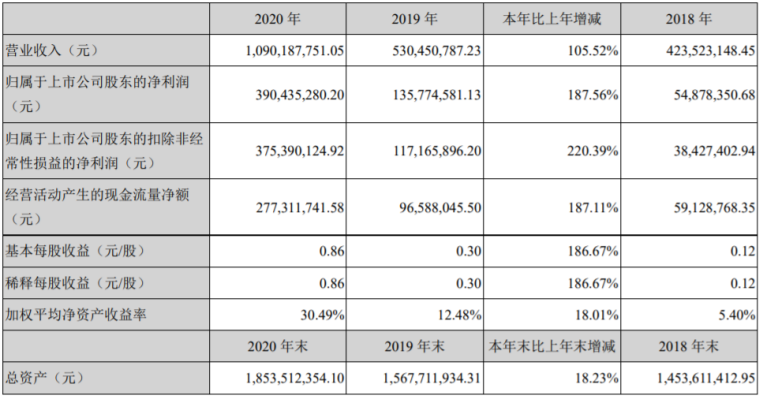

報告顯示,2020年公司實現營業收入10.9億元,同比增加105.52%;營業利潤4.53億元,同比增加200.54%;歸屬于上市公司股東的凈利潤3.9億元,同比增長187.56%。截至4月22日,大立科技總市值為115.38億元。

自2008年上市以來,大立科技的營收表現平平,甚至還曾出現過負增長狀況,直至2018年,大立科技才進入快速發展階段,當年營收達4.24億元,同比增長40.46%;凈利5487.84萬元,同比增長81.95%。2019年,凈利更是首次突破億元,達到1.36億元。2020年,大立科技迎來業績大爆發。

疫情市場需求 訂單量暴漲

去年,突如其來的新冠疫情迅速席卷全國,生物檢測和紅外熱成像成了市場供不應求的“香餑餑”。

作為國內紅外產品頭部供貨商之一,大立科技主營業務就涵蓋紅外及光電類產品和巡檢機器人類產品兩大領域,是國內少數擁有完全自主知識產權,具備獨立研發、生產紅外熱成像相關核心芯片、機芯組件到整機系統全產業鏈的企業。

2020年,大立科技紅外及光電類產品營收達9.97億元,占比91.42%。

近年,大力科技推出業內首款3072×2048分辨率600萬像素級紅外探測器,廣泛應用于防疫、國防、電力、石化、安防、個人消費等場景。

正因如此,基于紅外產品技術優勢,疫情助推了大立科技業績大幅度增長。尤其是海外市場,成為其主要增長點。

報告顯示,公司去年來自境內的收入為8.05億元,占比73.85%;來自境外收入為2.85億元,占比為26.15%,同比增長高達628.65%。

截至報告期末,大立科技已簽訂合同、但尚未履行或尚未履行完畢的履約義務所對應的收入金額為4.54億元,其中,4.535億元預計將于2021年度確認收入,15.98萬元預計將于2022年度確認收入。

由此可見,訂單量充足才是大立科技最大的支撐力,有了穩定業績,大立科技開始看向版圖的擴張。

謀求長遠發展 擴展軍品領域

疫情雖然帶來訂單大增,但終究是短暫性的業績增長。

與眾多大企業相同,大立科技開始在研發新技術方面加大力度。僅2020年,大立科技研發投入就達到1.23億元,占公司營業收入的11.30%,較上年同期增加3502.05萬元,增長39.72%。

在民用領域,得益于“新基建”建設,大立科技近年投入了大量資源重點培育巡檢機器人產業。2018年開始向無人值守的大型變電站供貨;2019年在地鐵、高鐵等軌道交通領域拓展;2020年拓展巡檢機器人在IDC數據機房的應用。

而在軍品領域,受益于國內紅外成像制導導彈產品的逐漸定型和量產,在大立科技所涉及的光電制導、光電慣導、無人機吊艙和紅外觀瞄具等產品中,光電制導業務就占公司軍品業務約一半以上。同時,公司將光電吊艙整機業務作為軍品產業升級的重要方向,以謀求在機載裝備領域實現從核心設備到整機系統的產品線升級。

為了謀求新業務領域拓展,2020年6月,大立科技以5245萬元收購航宇智通51%股權。

資料顯示,航宇智通成立于2015年,定位于軍品配套研制領域,主營光電探測與制導設備、以光學圖像處理為核心的板卡/模塊系列、低成本一體化嵌入式計算機系列和任務規劃系統等研制和銷售。

該動作再次印證了大立科技對擴展軍品領域的決心,大立科技曾表示:“通過收購,有望在機載裝備領域由目前的核心部件供應商升級為分系統供應商,提升軍品業務的發展空間。”

由此可見,巡檢機器人、軍品領域或將成為大立科技未來發展的主要業務。