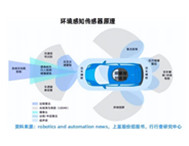

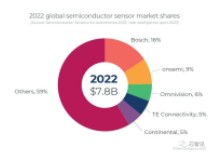

中金發布研究報告稱,汽車行業電動化、智能化功能持續迭代,感知層成為自動駕駛核心部件之一。隨著高級別輔助駕駛從L1到L5的持續突破,感知層在車身狀態和環境感知兩大維度進行品類升級和擴張。整車維度,汽車傳感器數量和單車價值量持續提升;結構維度,新增智能部件催生車身傳感器功能升級;功能看,環境感知傳感器成為智能汽車新增部件。傳感器市場存量大,增速快,經該行測算,2026年全球、中國汽車傳感器市場空間分別有望達到3803元/1449億元,2021-26CAGR分別為26.3%/26.1%。

資料來源:電子發燒友網,傳感器知識網,公司公告,中金公司研究部

中金主要觀點如下:

智能汽車帶動汽車傳感器整體需求抬升、品類升級。

汽車決策層通過感知層傳感器接收數據是汽車電氣智能化中智能座艙、自動駕駛等功能的前置關鍵環節,在安全優化、交互升級、駕駛體驗提升等方面具有重要作用。汽車智能化推動傳感器沿著精細化和智能化兩大維度進行升級,而傳感部件的電子化、集成化、可交互、可融合將持續帶來價值量提升和行業升級的機遇。

電動車滲透率提升催生傳感器結構性變化。

新能源汽車的三電系統代替發動機成為新一代汽車的動力來源,汽車傳感器的配置發生結構性變化:其中,電流傳感器、旋變傳感器、慣性傳感器深度受益于電動智能化趨勢,市場整體規模擴大;空調壓力傳感器、TPMS、車載空氣品質傳感器等細分賽道亦有結構性機會。該行在報告中總結了車身感知的八大趨勢,系統性地梳理了汽車傳感器的投資機會。

國內傳感器廠商持續投入帶動國產替代浪潮。

車身傳感器量價齊升疊加環境感知新增傳感部件帶動行業持續擴容,該行認為,受益于自主品牌新能源車型市占率走高,國內傳感器企業有望憑借技術積累、快速響應以及下游客戶的國產化需求迎來產業升級的黃金機遇。