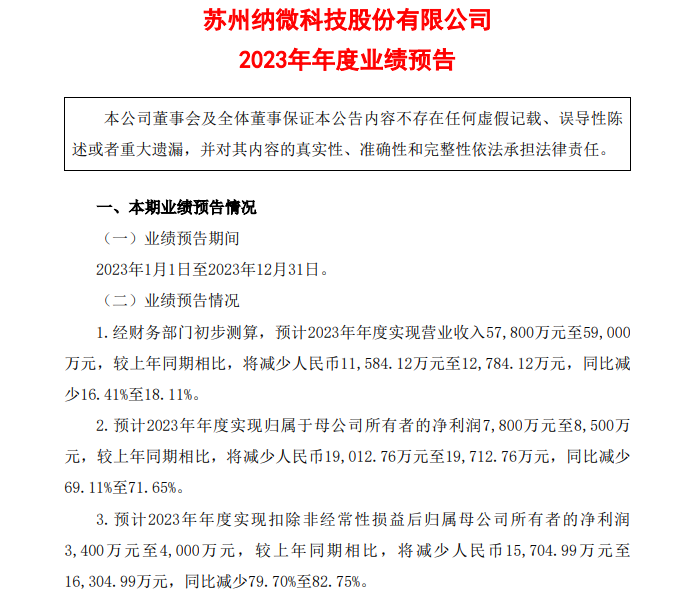

日前,納微科技(SH 688690)發布2023年度業績預告,預計2023年年度實現歸屬于母公司所有者的凈利潤7800萬元~8500萬元,較上年同期相比,將減少人民幣約1.9億元~1.97億元,同比減少69.11%~71.65%。預計2023年年度實現扣除非經常性損益后歸屬母公司所有者的凈利潤3400萬元至4000萬元,較上年同期相比,將減少人民幣約1.57億元~1.63億元,同比減少79.7%~82.75%。

本期業績變化的主要原因:

(一)主營業務影響

受經濟環境的不確定性增加和生物醫藥行業投融資趨緊等外部不利因素影響,新藥研發需求下降,行業競爭加劇,前期已導入應用的大多數新藥項目尚處于臨床研究或新藥注冊階段,使得公司的核心業務色譜填料和層析介質產品的銷售業務在2023年度遇到階段性壓力。經財務部門初步核算,若剔除上年度核酸檢測用磁珠產品收入的影響,2023年度公司營業收入同比下降約7.2%至9.1%。

經財務部門初步核算,2023年度公司綜合毛利率約為78.2%,與上年度相比基本保持穩定。

公司持續引進高端技術人才提升創新能力,面向關鍵重大需求布局產品研發規劃,對標國際領導廠商建設長期競爭優勢。2023年度研發投入約1.63億元,約占營業收入27.9%,較上年同期增加約39.6%,高性能離子交換介質UniGel-65QHC、突破性微孔控制技術的硅膠色譜填料UniSil® HP系列和UniSil® Revo系列、用于血液制品純化的新產品UniMab Anti-A & UniMab Anti-B等多個重點新產品在2023年上市銷售。

(二)商譽減值的影響

2022年上半年,公司通過股權受讓的方式取得蘇州賽譜儀器有限公司(以下簡稱“賽譜儀器”)的控制權,因收購賽譜儀器產生的商譽為14,156.64萬元。

受生物醫藥和體外診斷市場階段性調整影響,賽譜儀器本年度營業收入出現同比下滑。公司已采取集團內“填料+儀器”整合營銷、加快新產品研發以及拓展海外市場等積極應對措施。基于謹慎性原則,判斷賽譜儀器存在減值跡象,經財務部門初步減值測試測算,賽譜儀器商譽減值金額約為2,300萬元。相關減值測試工作尚在進行中,最終商譽減值金額將由公司聘請的具備相關資格的評估機構及審計機構進行評估和審計后確定。

(三)股份支付費用的影響

公司預計本年度攤銷股份支付費用10,475萬元,較上年度攤銷的股份支付費用增加約3,950萬元。

資料顯示,納微科技的主要業務為高性能納米微球材料研發、規模化生產、銷售及應用服務,為生物醫藥、平板顯示、分析檢測及體外診斷等領域客戶提供核心微球材料及相關技術解決方案。