●長江商報記者 江楚雅

受益下游芯片市場需求恢復性增長,韋爾股份上半年盈利能力大幅增長。

近日,韋爾股份公告,公司預計2024年上半年實現歸屬于母公司所有者的凈利潤(簡稱“凈利潤”)為13.08億元到14.08億元,同比增加754.11%到819.42%。業績增長主要由于市場需求復蘇、產品結構優化及供應鏈結構優化。

長江商報記者注意到,隨著車聯網、智能汽車、自動駕駛等應用的逐步普及,汽車上攝像頭的數量迅速增加,車載賽道作為韋爾股份的核心增量,出貨規模和收入體量均持續攀升,收入從2022年36.33億元提升至2023年的45.47億元,同比增長25.15%,規模在公司圖像傳感器領域占比30%。

作為高新科技企業,韋爾股份不斷強化在產業中的核心競爭力和研發創新。2019年—2023年,公司五年研發投入累計超125億元。

與此同時,韋爾股份積極踐行投資者回報,2023年預計分配現金紅利總額1.68億元(含稅),2023年及2024年一季度累計支付的回購股份總金額超18億元,顯示了公司對未來發展的堅定信心。

市場需求復蘇業績回暖

2022年,由于下游需求疲軟,韋爾股份出現業績下滑,當年實現營業收入200.78億元、凈利潤為9.9億元,分別同比下滑16.7%、77.88%。

2023年下半年,市場需求開始逐步復蘇,伴隨著韋爾股份在高端智能手機市場的產品導入及汽車市場自動駕駛應用的持續滲透,公司營業收入實現了明顯增長。

2023年,韋爾股份實現營收210.21億元,同比增長4.69%,凈利潤5.56億元,扣非凈利潤1.38億元,同比增長43.70%。同期,公司核心板塊半導體設計業務收入179.40億元,同比增長9.34%,其中CMOS業務營業收入155.36億元,占主營業務收入比例達74.10%,同比增加13.61%。

2024年一季度,公司延續增長態勢,實現營收56.44億元,同比增長30.18%;凈利潤5.58億元,同比增長180.50%,單季度凈利潤超過去年全年水平;扣非凈利潤5.66億元,同比增長2476.81%。

最新發布的半年度預告顯示,韋爾股份上半年預計實現營業收入119.04億元至121.84億元,同比增長34.38%至37.54%;凈利潤13.08億元至14.08億元,同比增長754.11%至819.42%;扣非凈利潤預計13.18億元至14.18億元,上年同期虧損7896.13萬元。

對于業績增長原因,韋爾股份表示,2024年上半年,市場需求持續復蘇,下游客戶需求有所增長,伴隨著公司在高端智能手機市場的產品導入及汽車市場自動駕駛應用的持續滲透,公司的營業收入實現了明顯增長。

韋爾股份亦積極反饋市場和投資者,2023年公司擬每10股派發現金紅利1.40元(含稅),預計分配現金紅利總額1.68億元(含稅),占歸母凈利潤30.20%,以現金方式回購股份計入現金分紅的金額8.30億元,合計分紅金額9.98億元(含稅),合計分紅金額占歸母凈利潤比例179.62%。2024年,公司繼續加碼,一季度公司累計回購股份金額約9.99億元(不含交易費用)。

開拓車載賽道加碼研發

資料顯示,韋爾股份是全球排名前列的中國半導體設計公司,集團總部位于上海,研發中心與業務網絡遍布全球,年出貨量超過123億顆。2023年,公司觸控顯示解決方案積極進行產品推廣,市場份額大幅提升,芯片出貨量達到1.33億顆,較2022年增加65.33%。

智能手機是韋爾股份的核心市場之一,受益于下游庫存去化的順利推進以及產品結構的主動調整,公司盈利能力穩步提升,2023年其來源于手機市場的產品收入呈現出明顯改善的趨勢,收入從2022年53.97億元上升至77.79億元,較上年增加44.13%。其中5000萬像素及以上新產品在2023年第三季度順利實現量產交付,營收貢獻占比突破60%。

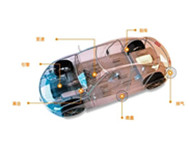

與消費電子領域相比,汽車領域特別是新能源汽車領域,表現出了需求增速加快的明顯特征。在汽車智能化浪潮中,圖像傳感器扮演著重要的角色,汽車是CIS應用中增長最快的市場。

近年來,隨著車聯網、智能汽車、自動駕駛等應用的逐步普及,韋爾股份也開始布局汽車CIS解決方案,包括ADAS、駕駛室內部監控、電子后視鏡、儀表盤攝像頭、后視和全景影像等。

開拓車載賽道成為韋爾股份的核心增量,公司出貨規模和收入體量均持續攀升,收入從2022年36.33億元提升至2023年的45.47億元,同比增長25.15%,規模在公司圖像傳感器領域占比30%。