安防監控產業截至目前共經歷了四個發展階段,分別為模擬監控、數字監控、網絡高清和智能監控時代。近年來,紅外熱成像技術在安防應用領域也處于越來越重要的地位。紅外熱像儀是被動接受目標自身的紅外熱輻射,無論白天黑夜均可以正常工作并且不會暴露自己,在雨、霧等惡劣天氣下仍可正常觀測目標。因此采用紅外熱成像設備可對各種目標如人員、車輛進行監控,也可以作為防火報警設備。

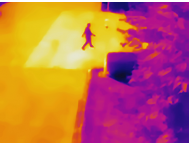

(安防監控領域紅外熱像儀的各個應用場景,圖源未來智庫)

對標國外人均攝像頭數量,國內數量仍較少。2017年我國攝像頭密度最高的北京市每千人擁有攝像頭數量僅59個,僅相當于美國的60%,而二線、三線城市的攝像頭數量更少。根據CNBC援引自IHS,2021年全球將有超過10億支監控攝像頭,中國將占半數。未來智庫認為,紅外熱成像技術在安防場景的應用能更好地滿足防火防盜的需求,隨著攝像頭總量的增加,紅外在安防領域的市場空間將隨之擴大。

熱成像儀行業競爭梯隊

紅外成像行業具有較高的資質壁壘和技術壁壘,屬于集光學、集成電路設計、傳感 器設計、 MEMS 工藝、計算機和物理學等多個學科為一體的技術密集型行業。國際民用市場上,競爭實力最強的為美國 FLIR 公司,根據高德紅外官網援引自 Yole 的數據, 2020 年美國 FLIR 公司位居全球民用紅外探測器市場占有率第一。此外還有法國 ULIS、 Seek、美國 DRS、英國 BAE Systems、美國 L-3、美國 FLUKE 等。

我國從事紅外成像科研生產的單位可以分為科研院所和企業兩部分。國內科研院所如中科院上海技物所、中科院長春光機所、兵器工業夜視集團、兵器工業光電集團、兵器工業凌云集團、兵裝集團湖北華中光電等。

2020年,中國民營企業迅速崛起,搶占市場份額。在全球十強中,中國廠商已占據四席,分別是高德紅外、海康威視、睿創微納和大立科技,合計占比約 44%。從陣列規模、像元尺寸、NETD 等指標來看,國內與國外非制冷探測器產品已無明顯優勢。

多家安防企業也加強紅外熱成像儀行業業務布局,如大華股份和海康威視等,快速進入紅外熱成像測溫設備市場,推出了一系列的紅外熱成像測溫設備。

2020年,COVID-19肆虐全球,各大公司、機場、學校、社區和醫院都在尋求紅外熱像儀、額溫槍等測溫技術,以幫助減緩COVID-19的傳播。熱成像和傳感技術成為抵御病毒的重要防線之一,從而引發熱成像市場的繁榮。

而根據權威機構預測,安防應用將主導紅外熱成像市場。紅外攝像機被廣泛用于安防應用,因為它們可以在任何管線條件下通過霧氣和煙霧提供可見性。其中,長波紅外和近紅外范圍內的紅外攝像機最受安防市場青睞。(參考來源:未來智庫、中商情報網、前瞻產業研究院,圖片來源網絡)