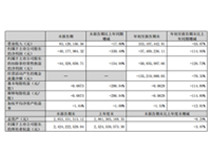

8 月 27日,大立科技發布半年度業績報告稱,2020年上半年歸屬于上市公司股東的凈利潤約為2.92億元,同比增長399.55%,營業收入約為6.66億元,同比增長169.63%,基本每股收益盈利0.64元,同比增長392.31%。

2020年上半年營業收入、營業利潤及歸屬于上市公司股東的扣除非經常性損益的凈利潤均較上年同期增加,主要是由于報告期正值新型冠狀病毒疫情持續爆發,公司作為工信部疫情防控重點物資生產企業,疫情期間一直持續“零庫存”滿負荷生產,在國內、國外兩個市場均實現供貨超萬臺。二季度開始,公司除繼續優先保障防疫需求供應外,還實現軍品、電力等重點行業產品的如期交付。

報告期內,大立科技管理層緊密圍繞公司年度經營目標,嚴格執行董事會、股東大會的各項決議,積極開展各項經營管理活動,全力加快創新步伐和團隊建設,有力提升了公司的品牌影響力,保持了公司較為健康良好的發展態勢。具體落實如下。

1、持續技術研發投入

紅外熱成像技術在民用、軍用市場都具備較為廣闊的市場應用前景,但目前相對高昂的價格限制了市場的普及和應用。在需求和技術推動的雙重牽引下,紅外熱成像技術主要圍繞提高產品性價比、提高產品集成度等方向發展。

2020年上半年,大立科技持續加大技術研發和新品開發。報告期研發投入5897.88萬元,占公司營業收入的8.85%,較上年同期增加2,274.17萬元,增長62.76%。在研發項目的持續投入,將為公司未來業務發展打下堅實的技術基礎。

2、鞏固核心芯片領域優勢

截至報告期末,大立科技“十三五”核高基重大專項項目進展順利,已進入定型階段。2019年8月,公司發布的業內首款12μm像元、3072 x 2048規格600萬像素非制冷紅外焦平面探測器,是目前業內最大面陣的非制冷紅外焦平面探測器,該產品保持了非晶硅技術路線大面陣、高均勻性和高穩定的特點,可提供更高速、更細膩紅外圖像,滿足高動態、大視場的應用需求,在航空航天、空間遙感、態勢感知等高端應用場景擁有廣闊的前景,目前已向特定用戶進行推廣。200萬像素以上的超大面陣非制冷紅外探測器因其突出的性價比和高可靠性,在某些應用場合具有取代低像素制冷型紅外探測器的能力。

大立科技前期已獲批承擔的某兩型裝備換裝自產紅外探測器任務,在2019年已開始陸續交付,報告期內進展順利,為推進裝備自主可控貢獻了力量。報告期內,大立科技繼續推進晶圓級封裝產品實用化,降低核心芯片實際使用成本,重點布局千元以下工具熱像儀,實現市場拓展,努力推進紅外產品進入家庭應用。

3、民用產品領域

2020年上半年,新冠肺炎疫情蔓延全球。在新冠肺炎疫情爆發初期,大立科技作為工信部疫情防控重點物資生產企業,迅速調整產能,為快速響應工信部號召向疫區供貨,支援疫區前線贏得了寶貴時間。公司擁有近20年的人體測溫產品經驗,此次疫情期間,公司向市場提供了經過多年的技術積累和更新迭代的紅外人體測溫儀產品:在線式全自動紅外系列測溫儀和手持式高精度紅外系列測溫儀。防疫類產品在本次抗擊新冠疫情中表現出色,使用公司完全自主知識產權非制冷紅外焦平面探測器的防疫產品性能已達到歐美發達國家質量標準,產品受到國內外客戶的高度認可,訂單充足。

通過這次疫情,給紅外產業帶來了巨大的市場機遇,極大提高了全社會對紅外產品的認知和接受程度,對紅外產品的質量、服務和成本也提出了更高的要求。公司依托完全自主知識產權的核心芯片——紅外熱成像芯片的技術領先優勢,實現紅外熱成像技術全產業鏈覆蓋,打造具有國際競爭力的產業化能力,同時不斷拓展民用領域相關行業應用,持續擴大市場占有率。

報告期內,除防疫產品外公司還不斷鞏固電力、石化等傳統領域的優勢地位,優化產品結構、降低成本,不斷提升產品品質和性價比,提高產品競爭力。同時,深挖市場需求不斷加大新行業的應用拓展,重點投入巡檢機器人、消費電子和自動駕駛等新興應用領域的產品開發。

巡檢機器人領域,產品不斷取得新突破。公司整合在紅外監控、光電慣導、圖像識別及人工智能等領域的技術儲備和研發投入,成功研發多型巡檢機器人,前期已多次中標國家電網機器人招標采購。