來自前瞻產業研究院的報道稱,傳感器是信息社會的重要技術基礎,它也是當前各發達國家競相發展的技術。目前,活躍在國際市場上的仍然是德國、日本、美國等國家。相比而言,我國的傳感器產業發展較慢,80%以上的傳感器都依靠進口。我國物聯網發展一直無法突破,缺乏“感知能力”正是一個重要原因。

物聯網時代標配,行業增速保持2位數

近年來,國務院、發改委、工信部等紛紛出臺物聯網發展指導文件,2017年1月,工信部發布《信息通信行業發展規劃物聯網分冊(2016-2020年)》,為我國未來5年物聯網產業發展指明了方向。近幾年中國物聯網產業增速都在20%以上,2018年中國物聯網市場規模超1.2萬億元。

麥肯錫報告指出,到2025年,物聯網帶來的經濟效益將在2.7萬億到6.2萬億美元之間,其中傳感器作為物聯網技術最重要的數據采集入口,將迎來廣闊的發展空間。據信通院數據顯示,近年來中國傳感器市場規模保持較快增長,2018年達到1472億元,同比增長13.2%,近5年均保持兩位數的增長率。

國家政策支持,智能化發展優勢明顯

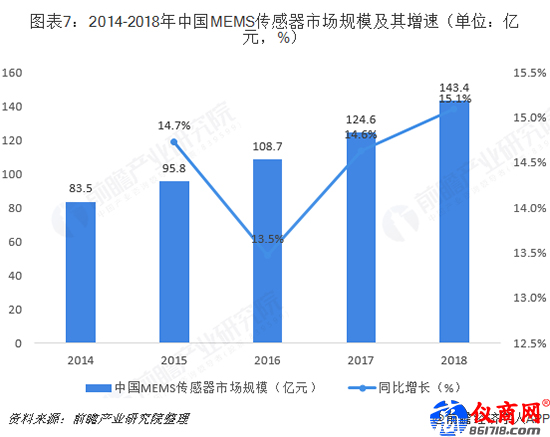

我國對MEMS傳感器的研究雖然起步較晚,但重視程度深,投入力度大,出臺了《“十三五”國家科技創新規劃》、《中國制造2025重點領域技術路線圖》、《十三五規劃》、《智能傳感器產業三年行動指南(2017-2019年)》、《促進新一代人工智能產業發展三年行動計劃(2018-2020年)》等多項政策文件,從關鍵技術研發、產業應用等多角度大力支持MEMS傳感器的發展。

技術方面,智能傳感器、傳感器集成應用、智能感知、新材料傳感器、傳感器核心器件等技術是國家重點研究對象;產品應用上,工業制造、數控機床、機器人、物聯網、VR/AR等領域的傳感器應用是收到我國政策的大力支持。近年來,我國MEMS傳感器持續保持快速增長,2018年市場規模為143.4億元,同比增長了15.1%。

區域格局明顯,形成四大產業聚集區

從產業鏈來看,我國智能傳感器產業生態也逐漸趨于完備,設計制造、封測等重點環節均有骨干企業布局。這些傳感器的生產企業主要集中在長三角地區,并逐漸形成以北京、上海、南京、深圳、沈陽和西安等中心城市為主的區域空間布局。

從企業分布來看,傳感器企業主要分布在華東地區、京津及東北地區、珠三角地區、中西部地區四大產業聚集區。其中,華東地區傳感器企業數量最多,約占全國企業總數的60%,珠三角地區約占15.5%,京津及東北地區約占16%,中西部地區約占8.5%。此外,傳感器產業伴隨著物聯網的興起,在其它區域,如陜西、四川和山東等地也逐步發展起來。

行業集中度高,細分領域龍頭顯現

目前,我國國內供給能力不足,愛默生、西門子、博世、意法半導體、霍尼韋爾等跨國公司占據超過60%的市場份額,特別是高端產品幾乎全靠進口補給,80%的芯片依賴國外;剩余的份額也只要集中在幾家上市公司手中,如歌爾聲學、水晶光電、漢威電子、士蘭微和金龍機電等5家公司,占領國內MEMS市場的40%以上;國內MEMS企業中70%的是中小企業,產品主要集中在中低端。

目前,在國內涉足MEMS的上市公司中,歌爾股份主要生產微麥克風、漢威電子生產流量傳感器中的氣體傳感器,蘇州固锝、士蘭微等企業生產加速度傳感器;而晶方科技、華天科技等則涉足MEMS芯片封裝測試領域。