中國傳感器行業市場規模及發展前景

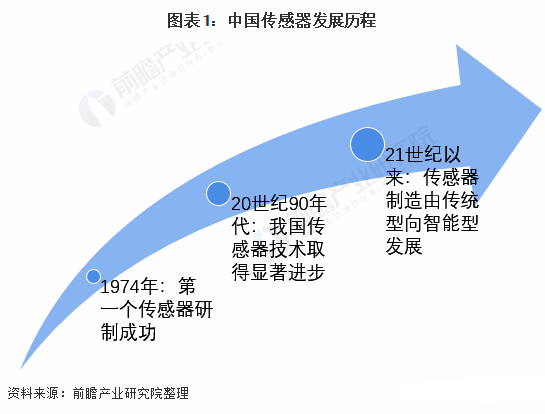

⒈我國的傳感器研制始于1972年

我國傳感器制造行業發展始于20世紀60年代,在1972年組建成立中國第一批壓阻傳感器研制生產單位;1974年,研制成功中國第一個實用壓阻式壓力傳感器;1978年,誕生中國第一個固態壓阻加速度傳感器;1982年,國內最早開始硅微機械系統(MEMS)加工技術和SOI(絕緣體上硅)技術的研究。

20世紀90年代以后,硅微機械加工技術的絕對壓力傳感器、微壓傳感器、呼吸機壓傳感器、多晶硅壓力傳感器、低成本TO-8封裝壓力傳感器等相繼問世并實現生產,傳感器技術及行業均取得顯著進步。

進入21世紀,傳感器制造行業開始由傳統型向智能型發展。智能型傳感器帶有微處理機,具有采集、處理、交換信息的能力,是傳感器集成化與微處理機相結合的產物。由于智能型傳感器在物聯網等行業具有重要作用,我國將傳感器制造行業發展提到新的高度,從而催生研發熱潮,市場地位凸顯。

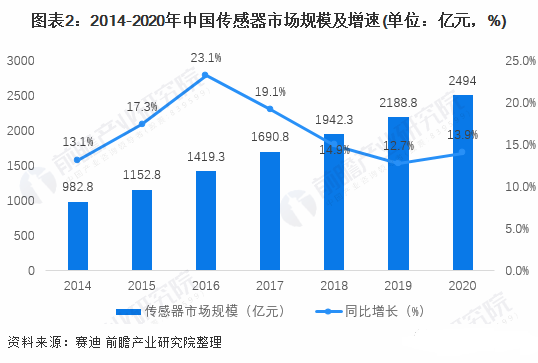

⒉2020年市場規模接近2500億元

據《2020年賽迪顧問傳感器十大園區白皮書》,2014-2019年,我國傳感器市場規模呈不斷增長趨勢,2014年行業市場規模為982.8億元,2019年增長至2188.8億元。結合我國傳感器市場規模占全球市場比例情況,以及2020年我國傳感器市場因疫情控制情況較好而增速回升等相關因素測算得到,2020年我國傳感器市場規模提高至2494億元,同比增長約13.9%。

⒊下游應用場景豐富

目前,傳感器廣泛應用于社會發展及人類生活都的各個領域,如工業自動化、農業現代比、航天技術、軍事工程、機器人技術、資源開發、海洋探測、環境監測、安全保衛、醫療診斷、交通運輸、家用電器等。

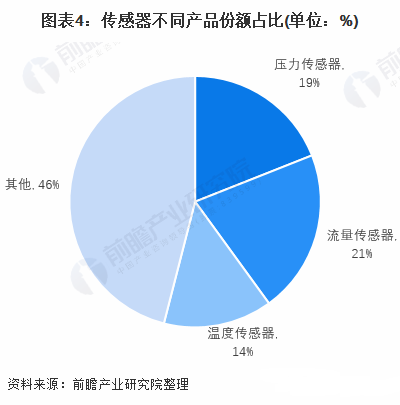

其中壓力傳感器、溫度傳感器、流量傳感器、水平傳感器已表現出成熟市場的特征。流量傳感器、壓力傳感器、溫度傳感器的市場規模最大,分別占到整個傳感器市場的21%、19%和14%。

⒋預計2026年市場規模超7000億元

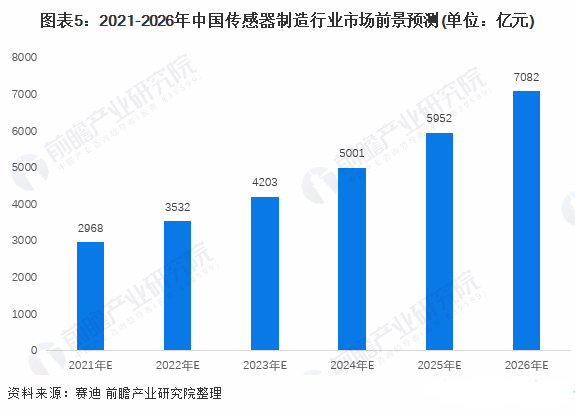

根據賽迪顧問對中國傳感器行業市場規模的測算,2016-2019年,中國智能傳感器行業市場規模CAGR約為16.4%,隨著我國3C電子、新能源汽車等領域對傳感器需求的愈加旺盛和未來下游市場的高速發展,前瞻產業研究院預計未來五年傳感器制造行業CAGR將達到19%,預計2026年中國傳感器行業市場規模將達到7082億元。

2022中國傳感器產業鏈生態全景

⒈傳感器產業鏈上游代表企業

從傳感器產業鏈上下游來看,上游主要是傳感器制造原材料供應。一般來說,傳感器制造原材料包括半導體材料、金屬材料、陶瓷材料以及有機化學材料等,上游行業中半導體材料供應商代表企業有江豐電子、滬硅產業、阿石創、有研新材、北方華創等;金屬材料供應商代表企業有寶鋼股份、江西銅業、中國鋁業、紫金礦業等;陶瓷材料供應商代表企業有風華高科、國瓷材料、維納科技等。

⒉傳感器產業鏈中游代表企業

傳感器產業鏈中游主要是各類傳感器的制造和封裝等,從我國傳感器制造水平發展情況來看,目前仍與國際先進水平具有一定的差距。

目前,我國從事傳感器制造的典型企業有歌爾股份、航天電子、威爾泰、蘇州固锝、韋爾股份、漢威科技、中航電測以及華工科技等。