從市值的角度看,是德科技目前市值300億美元,2000億人民幣,普源精電則剛超過100億。

國內的這幾家電子測量儀器上市公司也一樣,在收入體量很小的時候就表現出了不錯的盈利能力。

從杜邦分析的角度看,A股這5家典型的電子測量儀器上市公司總體ROE表現的不錯,除了普源精電-U整體虧損之外,思林杰和坤恒順維的ROE都超過了20%,這個比例已經很高了,因為A股大概只有10%的公司ROE能夠超過20%。幾家公司整體的總資產周轉率和權益乘數沒什么可說,平平淡淡行業一般水平。

這幾家公司最大的亮點是銷售凈利率,思林杰、鼎陽科技和坤恒順維的銷售凈利率都超過了25%,A股超過25%銷售凈利率水平的上市公司通常只占到10%左右。我們知道,對于制造業公司來講,做到高銷售凈利率比較難,實現高ROE的途徑往往是通過高資產周轉率,比如三一重工。但凡能夠做到高銷售凈利率的制造業公司,都值得高看一眼,因為一般都代表公司具備一定的護城河。

此外,行業整體資產較輕,對資本開支的要求低,主要比拼研發。

以鼎陽科技為例,從2017年以來,收入翻了兩倍,但是資本開支一直都很少,每年的資本開支只占到營業收入的2%左右,近乎忽略不計。

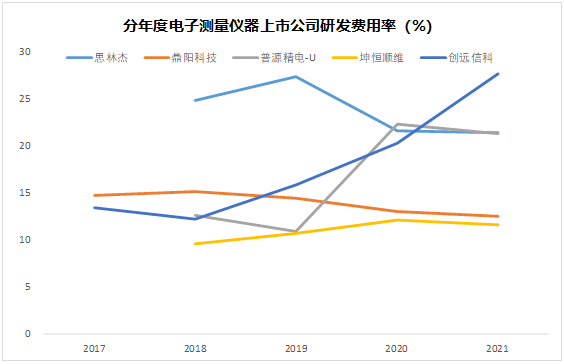

相對應的是,各家公司的研發費用率很高,一般年份都在10%以上,創遠信科2021年的研發費用率更是高達28%。高研發費用率當然不一定意味著就是好,也可能是行業競爭格局惡化。但對于中國電子測量儀器這個當前處于高速增長期的行業來說,高研發費用率必然對應著收入和市場份額的快速增長。

5、一點不見得成熟的看法

股市這么多年下來,老韭菜們真的是上知天文,下窮地理。每次有新概念我都學習一遍,什么Perc,異質結、鈣鈦礦、鈉離子電池、儲能、800V高壓平臺,機器人,一個不落。

那些股市理論,不說耳熟能詳,平時自己寫個股評看上去跟專業人士相比也絲毫不落下風。

可終究結果是一樣的,我們還是虧錢。

我最近想明白一個問題,很多人包括我自己,太怕錯過機會了。

我們生怕錯過每一個上漲的機會,一個投資決策只需要三分鐘,行業和公司都沒看明白就一根筋殺進去,套了就死扛,扛個兩三個月失去了耐心賺一點就趕緊跑路。

我們都知道巴菲特連說三遍的要保住本金,一定要保住本金,永遠要保住本金,但是還是控制不住的一把梭,從來都不知道要空倉。

知行合一太難了。

每次隨機入市,七虧兩平一賺的概率,結果自然是顯而易見。

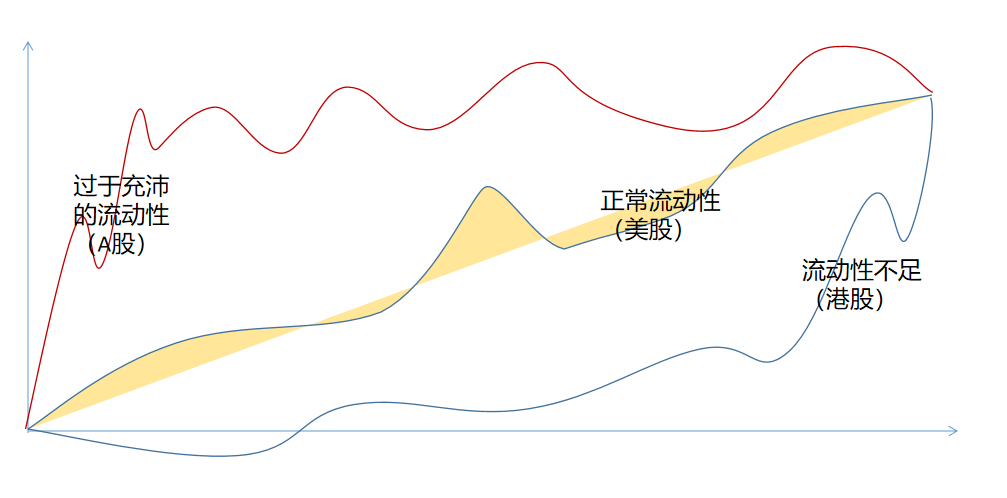

上圖來自最近的一篇文章《為什么“長期主義”在A股難以獲得高收益?》,展示的是流動性與股票基本面的對照關系。在A股這種高流動性環境下,任何高景氣、有想象力的題材,都會在早期被打到非常高的估值,導致后來的參與者投資回報率非常一般。

每天都在勤奮學習新概念的我們,每次研究明白一個主題,或者說消息傳到我們這里,不用問,大概率就已經是股價高點了。

在4月份以來的這波反彈中,機構和散戶們一起,學習了電子測量儀器行業。普源精電、鼎陽科技、坤恒順維、思林杰這四只股票,基本上低點起來都至少一倍了。

目前的估值(市盈率)對應2022年基本上都在60倍上下,切換到2023年估值40倍。當年40倍一般是TO B行業所能接受的,長期持有可以賺到業績增長的收益的估值最高限。現在這個價位,代表著持有者們持有一年,在上市公司明年業績符合預期,沒有Miss的前提下,預期收益率為0。

所以,我們非常看好電子測量儀器行業的基本面和美好的前景。但你現在進來,我認為你大概率上會坐上一趟過山車。因為電子測量儀器行業成功的將估值切換到明年后漲了一大波,留給你只剩下不確定性。

在我們今年7月份的文章《再論康波》中我們有這么一張圖: