但在現在這種外貿條件下,國產化成了不得不去推的一件既成事實,這就給了電子測量儀器行業內的中國本土企業以巨大的市場空間。

這個空間有多大呢?

以示波器為例,2020年這個市場中國的總量大約在30億人民幣左右,其中2G頻率以上的中高端示波器大概占到市場份額的70%左右,這一塊市場的國產化率基本上等于零。也就是說,只要你能做到同等的產品標準,這個市場你想要多少有多少。

A股示波器行業有兩家上市公司,普源精電和鼎陽科技,這兩家在中國市場的收入體量基本上就是1個億左右,銷售額的成長短時間內看不到天花板。

綜合行業基本情況和市場上各路專家的意見,對于A股這些電子測量儀器的小而散的上市公司,考慮行業增速疊加國產替代的空間,到2025年之前維持著年均30%的復合收入增速,應該是一個大概率的事件。

3、國產替代,雖遠必到

如果單看現狀,我們在電子測量儀器行業跟國際先進水平的差距,大到有點讓人絕望。

世界電子測量行業已經發展了很多年了,到現在為止,市場高度集中。四大巨頭分別是美國的是德科技、泰克、力科,德國的羅德與施瓦茨,這四大巨頭都是歷史悠久、傳承有序的古董型企業,是德科技可以追溯到1939年的惠普公司時代,泰克成立于1946年,力科成立于1964年,羅德與施瓦茨最早,1933年,再過10年就是百年老店了。

歷史悠久當然不代表好,尤其是日新月異的科技行業。可電子測量儀器高度依賴的兩大類芯片,ADC(Analog-to-Digital Converter)和DSP(Digital Signal Processing),這個市場看上去也極其不友好。

ADC市場當下基本處于寡頭壟斷地位,美國亞德諾(ADI)市場份額大約在60%左右,其次是德州儀器(TI)25%。DSP市場也基本類似,世界上主要的DSP芯片公司主要有3家,即德州儀器(TI),亞德諾(ADI)和摩托羅拉,其中TI處于絕對主導地位。如果不用DSP,選用相對更細分的FPGA(Field Programmable Gate Array),國際FPGA市場同樣是美資壟斷,四大巨頭賽思靈(Xilinx)、阿爾特拉(altera英特爾收購)、美高森美(Microsemi)、萊迪思(Lattice),其中前兩家市場份額高達84%。

這三類芯片中,只有FPGA國內還好些,有一些可供選擇的替代。至于ADC和DSP,怎么說呢,夜很深,路很長,黎明還很遠。

鼎陽科技的投資者調研記錄中,基本每次都有投資者詢問自研芯片的進度,而鼎陽科技的管理層也總是一副便秘的表情。對于一家2021年的年收入才剛過3億的儀器企業,你讓他去做研發芯片這種高投入高風險的項目,確實有些強人所難。

可問題就在于,受人之托,忠人之事。既然你在A股上市了,就必須按照A股的規則來。這些電子測量儀器企業,本身的現金流和盈利狀況并不差。這個行業本質上也不需要大的資本開支,簡單說就是企業在現有經營模式下擴張,是不需要資金的,所謂上市,不過是為了融資而融資。

鼎陽科技上市,募資12.4億,普源精電更多,融了18.5億。A股給了這些企業錢,就是為了讓他們去沖擊芯片國產化,或者為芯片國產化鋪路的。

資本市場單已經買了,你如果還抱著說要穩健經營,為投資者創造長期價值的理念,就真的是太頭鐵了,你還真以為A股缺你那仨瓜倆棗的利潤呢?

A股愿意為國產芯片化買單,也愿意為資本開支,研發投入定價,這才是國產替代的根本動力。

不管是芯片還是其他那些卡脖子的軟件、設備,本質上都是一條生態鏈。不管是我們被迫的還是主動的,國產替代、自主可控,決定了我們對生態鏈有一種迫切的需求。有了需要,背后就是錢和時間,正好我們錢和時間都不缺。

從宏觀的角度,我們趕超的動力來自于中美兩個資本市場的本質區別。

根據對美國上市公司的一篇研究報告(《資本對企業的侵蝕——1971-2017 年企業投資下降的企業層面分析》,奧倫·卡斯,2021年3月)中的分析,美國金融市場越來越黑化——造血的功能不斷萎縮,吸血的獠牙反而一天天的猙獰起來。

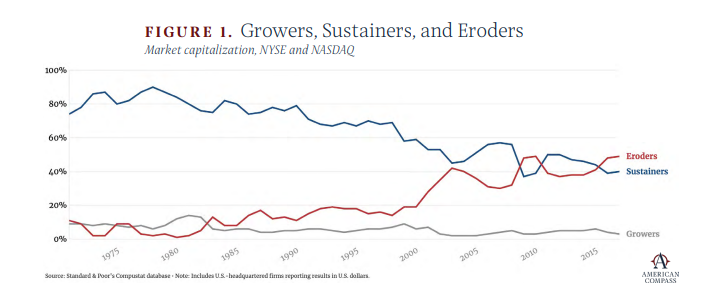

按照資本開支與息稅折舊攤銷前利潤(EBITDA)之間的相對關系,文章將美國的上市公司分為成長型(grower)、維持型(sustainer)和侵蝕型(eroder)三種,結果如下圖:

侵蝕型公司1980年占比只有1%左右,到了2010年這個占比已經提升到了49%。并且侵蝕型公司已經超過維持型,成為美股的主流。

所謂的侵蝕型公司,簡單說就是給股東的回報要大于資本開支。鑒于資本開支代表著企業對未來的投資,給股東的回報大于資本開支,低情商的說法是企業更傾向于今朝有酒今朝醉,活在當下,高情商的說法是踐行發展理念,真誠回報股東。