本文來源華經產業研究院出版的《2022-2027年中國汽車傳感器行業市場調研及未來發展趨勢預測報告》。華經產業研究院對中國汽車傳感器行業發展現狀、行業上下游產業鏈、競爭格局及重點企業等進行了深入剖析。

一、汽車傳感器

車載傳感器是汽車計算機系統的輸入裝置,它把汽車運行中各種工況信息,如車速、各種介質的溫度、發動機運轉工況等轉化成電信號輸給計算機,以便發動機處于最佳工作狀態。

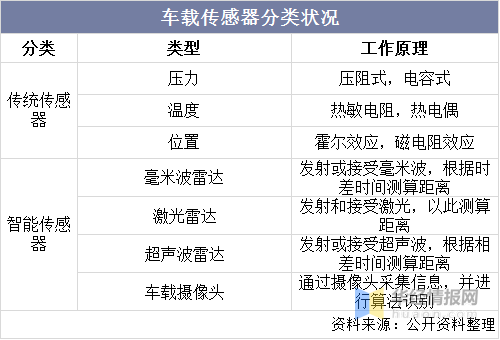

根據汽車傳感器的作用機理和作用不同,傳感器可分為傳統傳感器和智能傳感器兩大類。不同傳感器各有優勢,多傳感器融合成為趨勢。自動駕駛的傳感器主要有LiDAR(激光雷達)系統、視覺系統、毫米波雷達、超聲波雷達等。不同傳感器的原理和功能各不相同,能在不同的場景中發揮各自的優勢,因此目前難以相互替代。

車載傳感器分類狀況

資料來源:公開資料整理,華經產業研究院整理

二、汽車傳感器政策背景

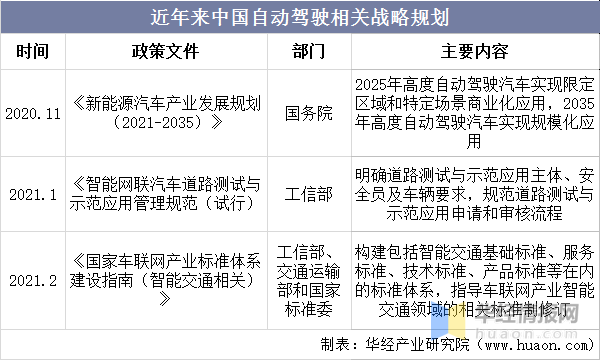

在自動駕駛汽車滲透率的規劃上,我國于2017年發布的《汽車產業中長期發展規劃》明確指出,到2020 年, L1、L2、L3新車滲透率超過50%,到2025 年,自動駕駛汽車滲透率達到80%,其中L2和L3的滲透率達到25%。根據《智能汽車創新發展戰略》,到2025年高級別自動駕駛汽車(L4級別及以上)開始實現規模化應用。在“政策+市場”雙重推動力下,自動駕駛行業將會加速成熟落地。

近年來中國自動駕駛相關戰略規劃

資料來源:公開資料整理

三、汽車傳感器產業鏈簡析

1、供給端

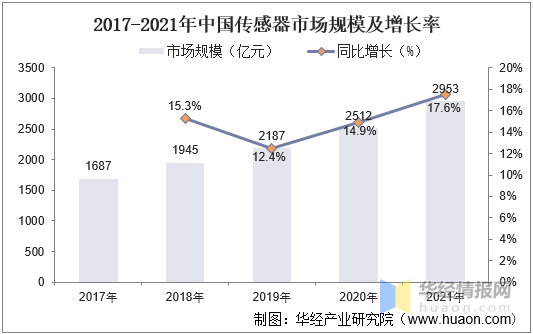

傳感器上游主要是芯片、電路板(PCB)、開關接頭等,其中芯片是成本占比較高的環節,達到50%以上,由BOSCH、NXP、Infineon等國際供應商把控。雖然目前我國傳感器整體市場規模較高且保持持續增長態勢,但上游關鍵技術的壟斷限制了我國汽車傳感器技術的快速發展,導致汽車傳感器整體仍由國外先進企業占據。

2017-2021年中國傳感器市場規模及增長率

資料來源:公開資料整理

2、需求端

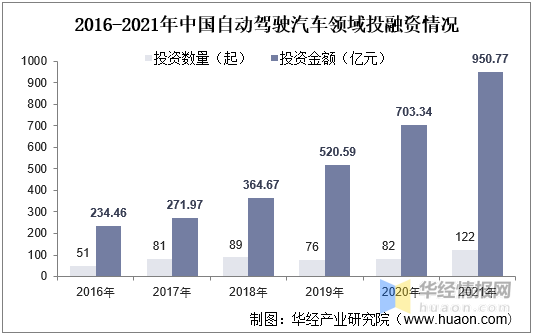

汽車傳感器的發展和我國新能源汽車和自動駕駛發展息息相關,而自動駕駛目前仍處于早期階段且新能源汽車滲透率仍存在較大空間,整體汽車傳感器發展空間廣闊。除開整體自動駕駛規模的擴張,自動駕駛也就帶動單車傳感器數量增長,目前自動駕駛車輛搭載了ADAS系統(高級駕駛輔助系統)的車輛需要安裝更多的傳感器,蔚來ES8搭載了20余個傳感器,小鵬P7搭載30余個傳感器,北汽極狐阿爾法S華為HI版搭載了34顆傳感器,Waymo的第五代自動駕駛系統共約40個傳感器。

2016-2021年中國自動駕駛汽車領域投融資情況

資料來源:公開資料整理

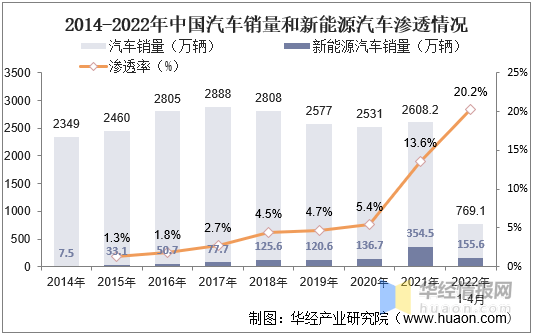

2014-2022年中國汽車銷量及新能源汽車滲透情況

資料來源:中汽協,華經產業研究院整理

四、汽車傳感器產業現狀

1、市場規模

就我國汽車傳感器市場規模變動情況而言,隨著汽車智能化、電動化趨勢推進及發展,汽車電子產業快速發展,汽車智能傳感器作為自動駕駛關鍵技術整體規模快速擴張,數據顯示,2021年我國汽車傳感器市場規模達263.9億元左右,電車快速擴張和自動駕駛快速發展,預計我國汽車傳感器規模將保持快速擴張趨勢。