當(dāng)前,智能傳感器在工業(yè)4.0時(shí)代扮演著十分重要的角色,其是是物聯(lián)網(wǎng)技術(shù)的最底層和最前沿,對物聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展有著十分重要的意義。從產(chǎn)業(yè)鏈角度來看,智能傳感器上游主要為設(shè)計(jì)、原材料以生產(chǎn)設(shè)備供應(yīng),下游涵蓋多個(gè)領(lǐng)域,包括消費(fèi)電子、工業(yè)控制、汽車電子、醫(yī)療電子等。

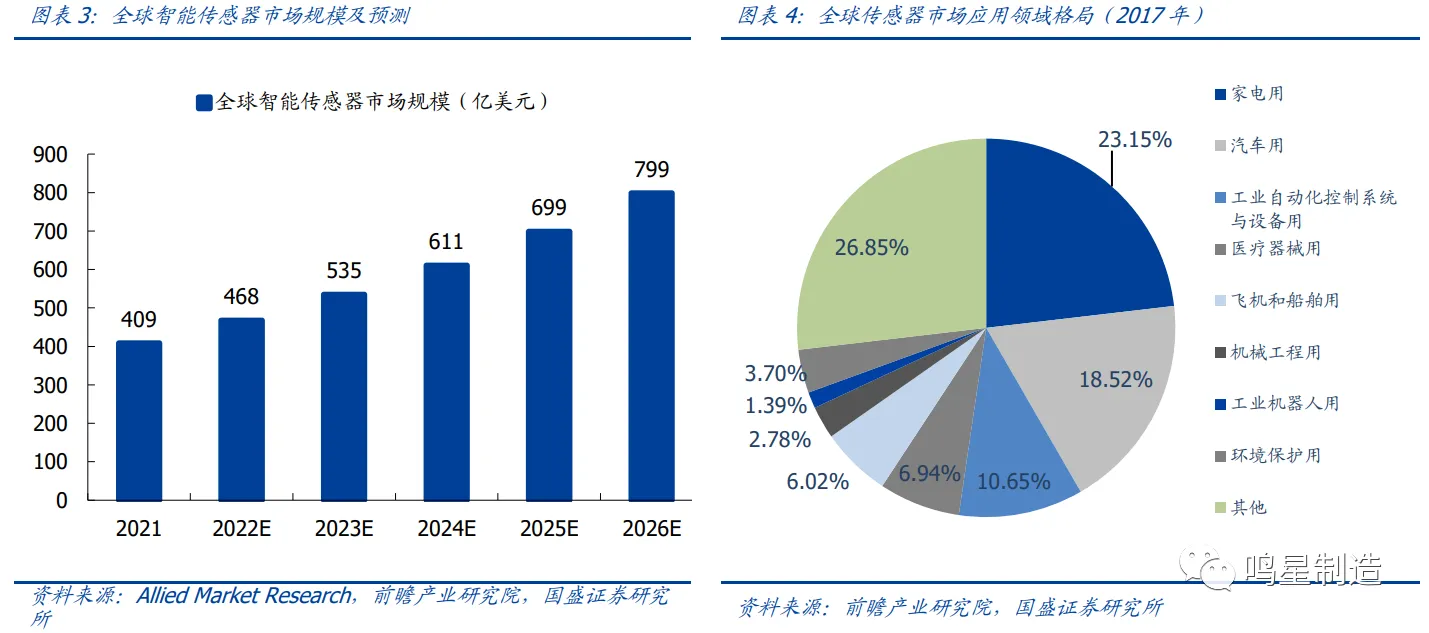

市場空間將逾500億美元,家電+汽車+工控是智能傳感器的主要應(yīng)用領(lǐng)域。根據(jù)Allied Market Research的預(yù)測,2020-2026年,全球智能傳感器市場規(guī)模年均增速有望超過14%,預(yù)計(jì)到2026年,全球智能傳感器市場規(guī)模接近800億美元。從具體的下游分別看,智能傳感器主要聚焦在消費(fèi)類產(chǎn)品和工業(yè)類產(chǎn)品,2017年家電和汽車分別占比達(dá)到23.15%和18.52%,占主要部分。此外,工控、醫(yī)療、飛機(jī)和船舶等領(lǐng)域?qū)χ悄軅鞲衅鞯氖褂昧恳草^為普遍。

國內(nèi)市場仍由外資主導(dǎo),高端傳感器芯片約 80%依賴海外。當(dāng)前,我國傳感器市場仍 舊由外資主導(dǎo),國內(nèi)供給能力略有不足,全球龍頭企業(yè)如愛默生、西門子、博世、意法 半導(dǎo)體、霍尼韋爾等跨國公司占據(jù)約 60%的國內(nèi)市場份額,尤其在高端市場,約 80%的 傳感器芯片依賴海外企業(yè),剩余的份額也只要集中在幾家上市公司手中。從國內(nèi)格局看, 當(dāng)前市場較集中,我國傳感器行業(yè) TOP5 企業(yè)占據(jù)了國內(nèi)傳感器市場約 40%以上的份額, 其余約 60%為中小企業(yè),產(chǎn)品或主要集中在中低端,或未實(shí)現(xiàn)大規(guī)模應(yīng)用。

本文部分資料來自:

廣發(fā)證券《傳感器行業(yè)研究:萬物互聯(lián)之眼,數(shù)據(jù)之源》,未來智庫

國盛證券《機(jī)器人硬件拆解2:視覺與力控》,鳴星制造

國盛證券《人形機(jī)器人配套:柔性傳感器-電子皮膚,腦機(jī)接口》,F(xiàn)orceInstitute

站客服")