科學儀器行業深度研究報告:大國重器科學儀器,冬藏春生鋒芒漸露

(報告出品方/作者:中信證券,陳竹、韓世通、王凱旋)

助力科技創新研發,科學儀器行業方興未艾

科技創新研發之基,全球科學儀器行業市場規模穩定增長

科學儀器具備復雜而精密的技術體系,其制造水平是衡量一個國家高端制造能力的重 要指標之一。科學儀器屬于廣義的科學服務行業范疇,其中實驗分析儀器是科學儀器重要 組成部分,是基礎的科學實驗裝備,具備復雜而精密的技術體系,包括色譜、質譜、原子 光譜、分子光譜、材料表征、表面科學、生命科學儀器、實驗室自動化及軟件、全球通用 分析儀和全球實驗室設備等。先進的儀器設備是科學研究和技術創新的基礎條件,科學儀 器行業是為科學研究提供工具和方法的高科技行業,其創新、制造和應用水平是衡量一個 國家科技發展水平和潛力的重要標志。我們認為,科學分析儀器是支撐科學進步、科技創 新質量優化的基礎性行業,也是對一國工業水平、創新實力甚至國家安全有著重大影響的 戰略性行業。

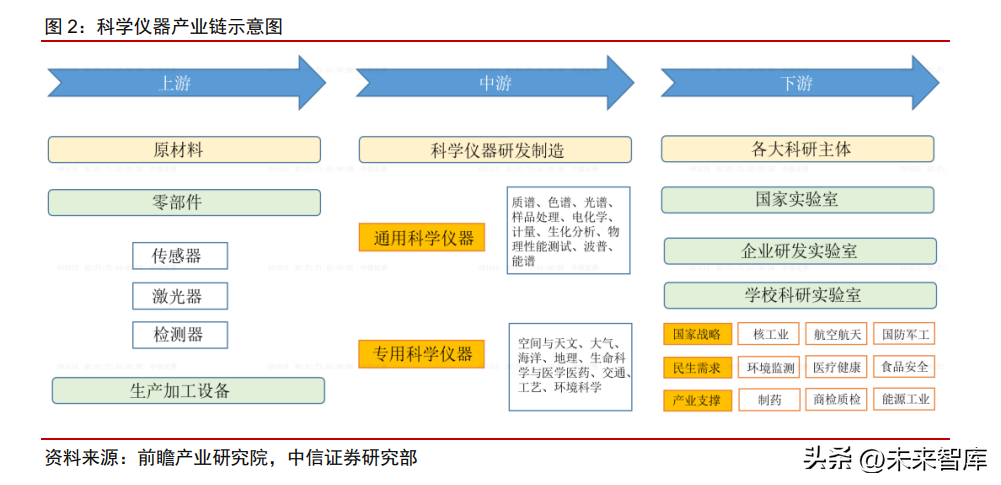

科學儀器行業下游客戶主要為各大科研主體。科學儀器產業鏈位于行業中游,上游主 要為各類儀器部件,包括光學部件、真空部件、電子部件、機械部件等,下游則應用于高 校、政府、第三方檢測公司以及各類工業生產企業的科研、檢測與教學活動中。從中游來 看,科學儀器可與試劑耗材、各類實驗室服務相互配套,進而為下游提供完整的科學服務綜合解決方案。

全球研發經費持續投入,科學儀器行業市場規模預計將穩定增長。科學儀器行業是科 學服務行業的重要組成,聚焦服務國家創新驅動、轉型升級戰略,為產業升級和企業創新 提供助力和保障,已成為當今世界科技和經濟發展不可或缺的先行行業,它的發展在一定 程度上標志著一個國家的經濟和科技發展水平。如歐美日等科技強國都有強大的本土科學 服務公司作為本國創新服務支撐,不僅能夠提升本國協同創新速度和成果轉化效率,降低 科研物資的采購成本,還能保障科研物資安全和科研數據信息安全,確保行業標準制定話 語權。

近年來隨著世界科技競爭日趨激烈,全球正迅速進入知識密集型經濟時代,科學和工 程研究、商業化應用及智力成果轉化的重要性愈發凸顯,世界許多國家都把強化科技創新 作為國家戰略,把科技投資作為戰略性投資,出臺一系列科技創新政策,如美國于 2009、 2011、2015 年連續出臺《美國國家創新戰略》;歐盟于 2014 年起正式實施“地平線 2020” 科研規劃;日本近年出臺了《第五期科學技術基本計劃(2016-2020)》、《科學技術創新綜 合戰略 2017》等重要文件。我們認為隨著各個國家將資源集中到研發、教育等知識密集 型領域,政府、企業和科研機構研發經費的穩定投入將持續帶動科學儀器行業市場規模不 斷增長——根據 Statista 機構統計,2019 年全球研發總支出約 2.37 萬億美元,2010-2019 年復合增速 6%左右。

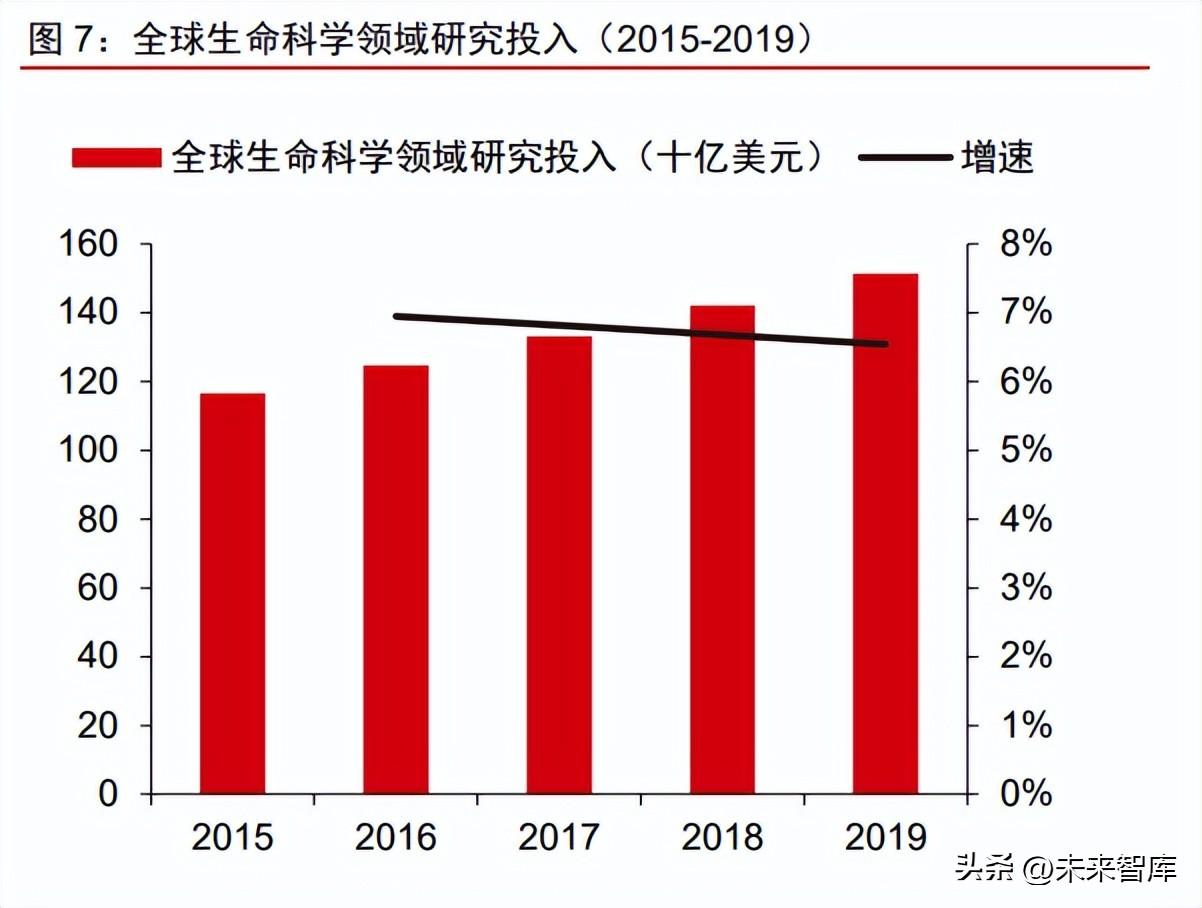

另一方面,考慮到全球各國研發經費仍以企業為主(在我們選取的七個國家中,來源 于企業的研發經費平均占比為 67%,企業執行的研發經費平均占比約 73%),并且考慮到 生命科學、生物醫藥企業是科學服務行業的主要客戶(參考賽默飛 2019 年官網提供的投 資者交流材料數據,賽默飛收入結構中 42%來自生物醫藥領域,23%來自生命科學與診斷 領域),因此我們認為,伴隨全球生命科學領域研究資金的持續投入、生物醫藥企業研發 投入的不斷增加,以及全球醫療健康領域投融資額的快速增長,將進一步推動全球科學儀 器行業市場規模的擴容。

預計 2022 年全球分析儀器市場規模約 750 億美元,中國占比約 12-15%。根據 SDI 發布的全球實驗分析儀器市場規模數據顯示,2022 年全球分析儀器市場規模預計達到 750億美元,2015-2022年年均復合增長率約為 5.6%;其中,中國市場成長快速,2015-2020 年中國分析儀器市場規模增速為 6.8%,2020 年市場規模全球占比為 11.70%,若我們假 設 2022 年占比為 12-15%,則估計 2022 年中國分析儀器市場規模約為 90-113 億美元。

國內科研支出快速增長,科學儀器下游應用場景廣闊